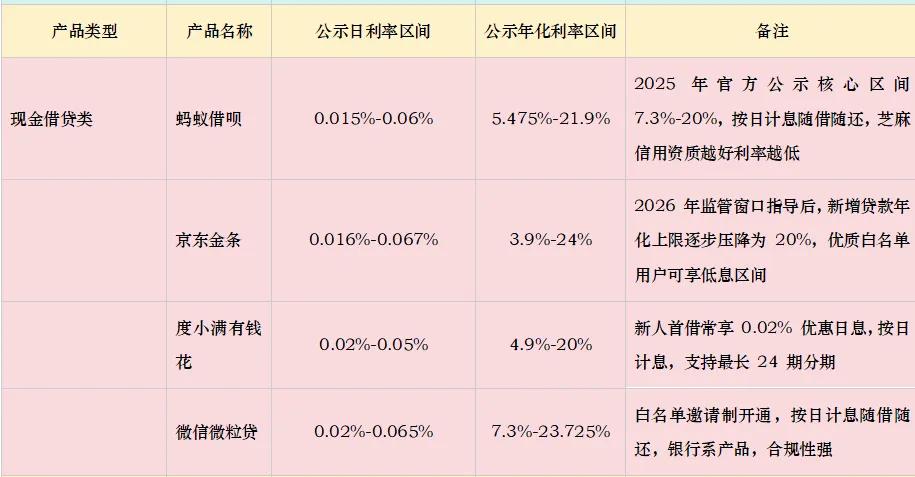

你上次在外卖App付款,第一个显示的选项是什么?

大概率不是你的银行卡,是花呗,或白条,或月付。

这件事的逻辑从来不是"为了方便你付款"。

支付机构把贷款产品放在收银台最显眼的位置,每次有人点了花呗结账,平台拿分润,消费金融公司拿利息。

用户以为自己在选支付方式,其实在被动开通一笔贷款——年化利率多少?

藏在格式条款里,没人主动告诉你。

而且这套模式真正赚钱的时刻,不是你付款那一秒,是你忘了还、或者没钱还的那一刻。

逾期费、违约金,才是真正的利润节点。

便捷支付是门面,高息催收才是后台。

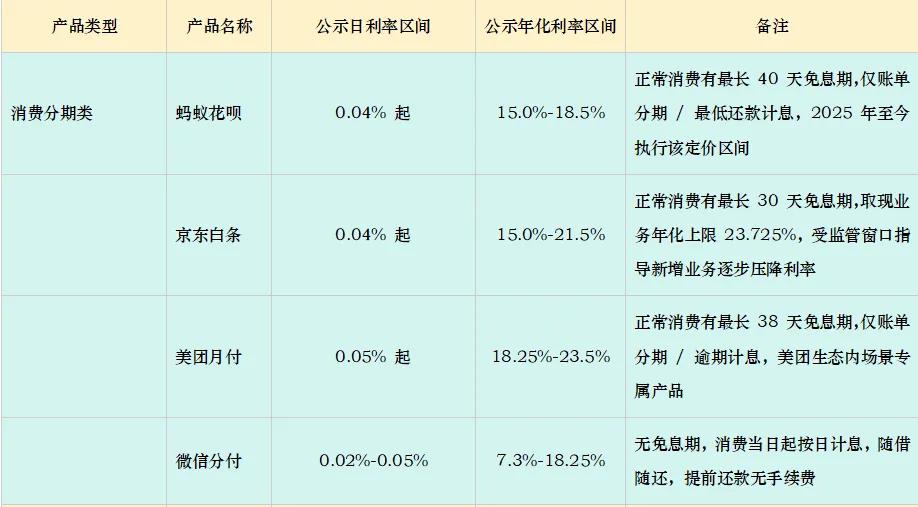

4月24日,央行等八部门发布新规:

2026年9月30日起,贷款产品不能再混在支付工具里展示,花呗白条必须和银行卡分开,不能默认勾选,不能前置推荐,不能用"0息3期"这类话术模糊借贷属性。

有人说这对花呗冲击很大。

我觉得被切断的不只是花呗的入口,是整条"让用户在不知情的情况下进入借贷关系"的导流链条——平台靠它变现,机构靠它获客,用户靠它背债。

消费信贷本身没有错。

但你得先知道自己在借钱。

这个问题,监管现在替你问了。