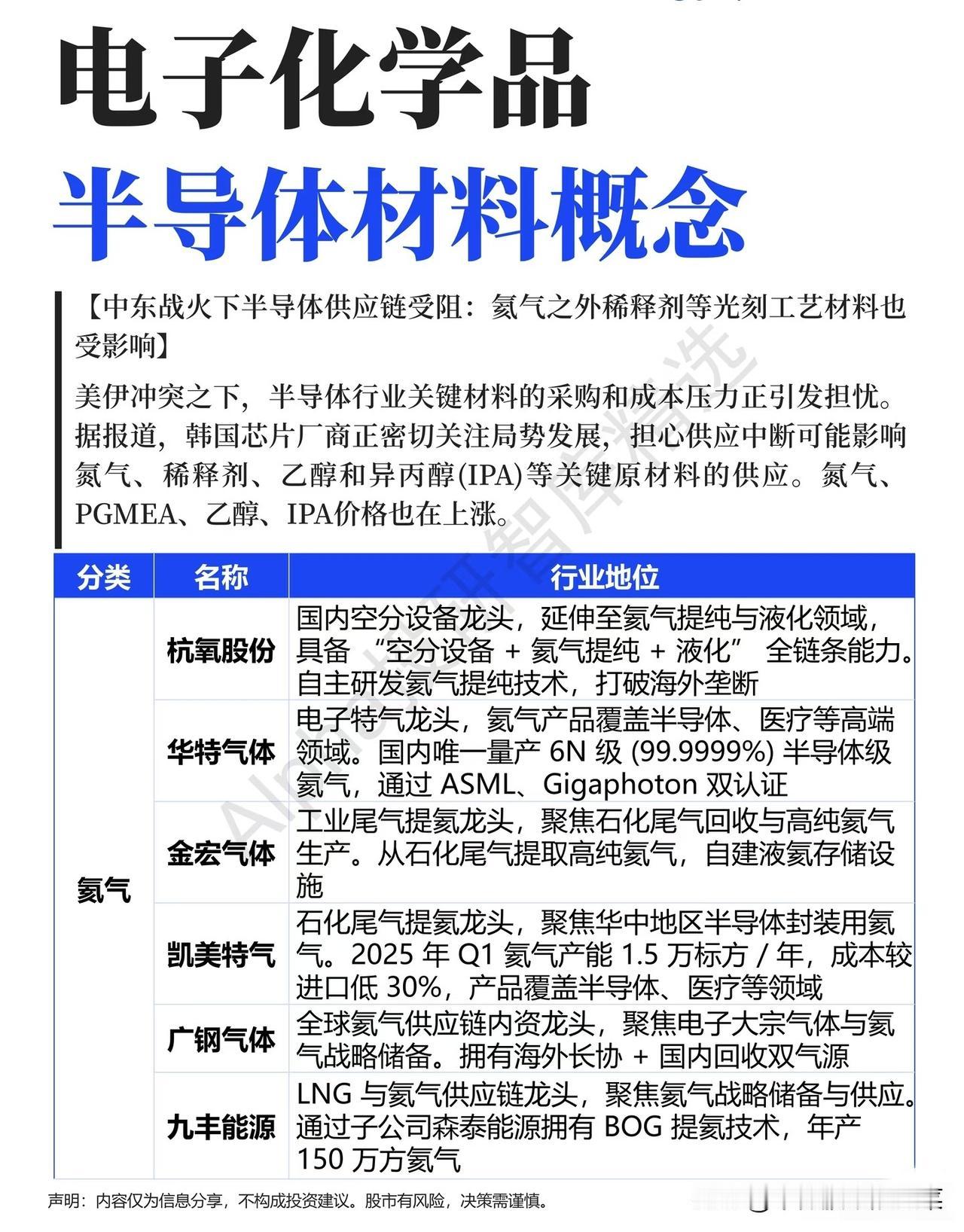

中东战火“烧”向半导体,电子化学品国产替代迎来加速期

当中东冲突的硝烟飘向半导体供应链,一场关键材料的保供战正在打响。当氦气、稀释剂、IPA等光刻核心原料价格应声上涨,一个灵魂叩问摆在行业面前:卡脖子的环节,我们准备好了吗?

核心逻辑的底层,是“供应链安全”倒逼的国产替代加速。过去,半导体关键材料长期依赖进口,中东地区更是氦气、部分电子溶剂的重要来源。地缘冲突的外溢效应,直接暴露了全球供应链的脆弱性,也让国内晶圆厂加速导入本土供应商,从“能用”到“好用”的验证周期大幅缩短,为国产材料打开了成长窗口。

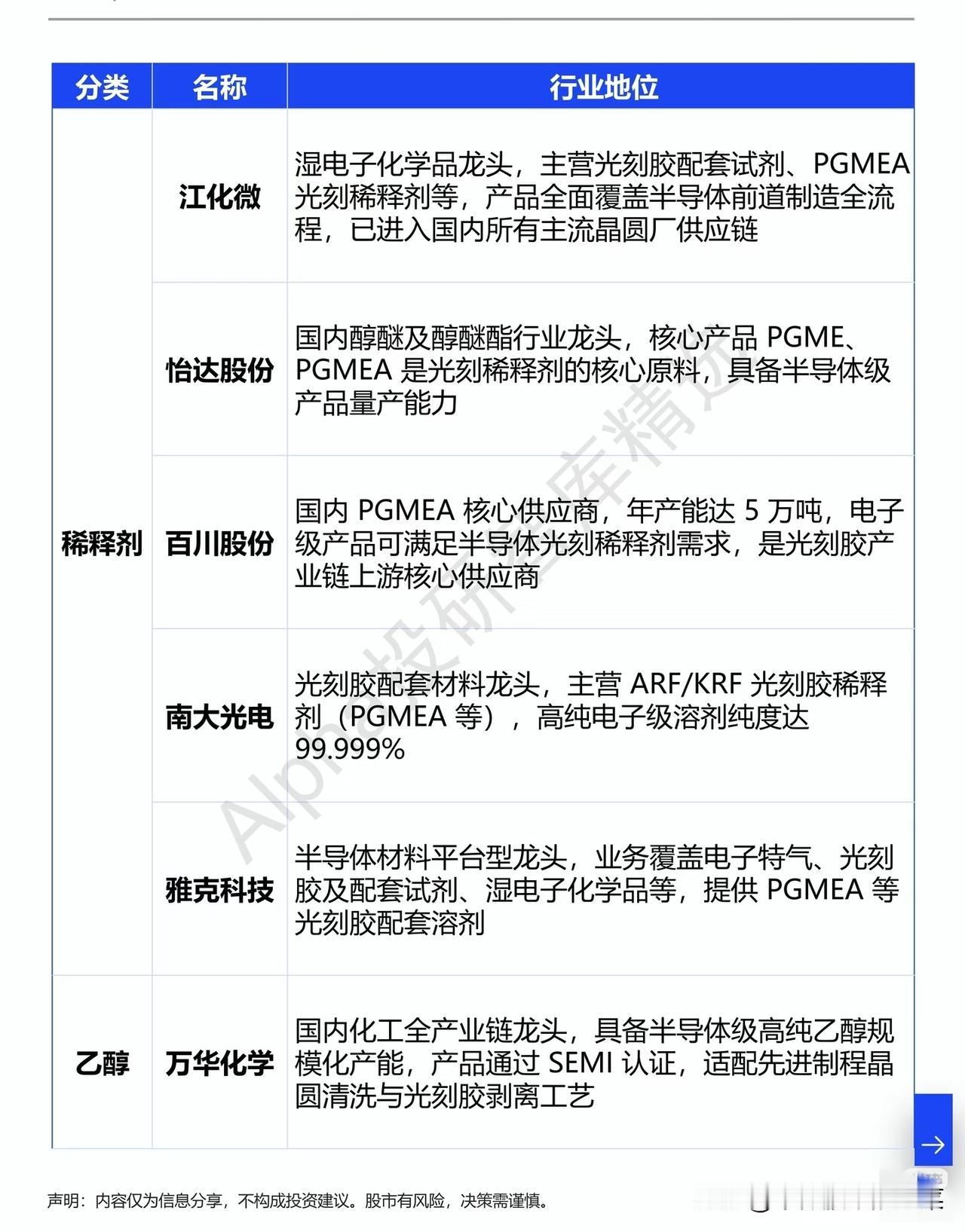

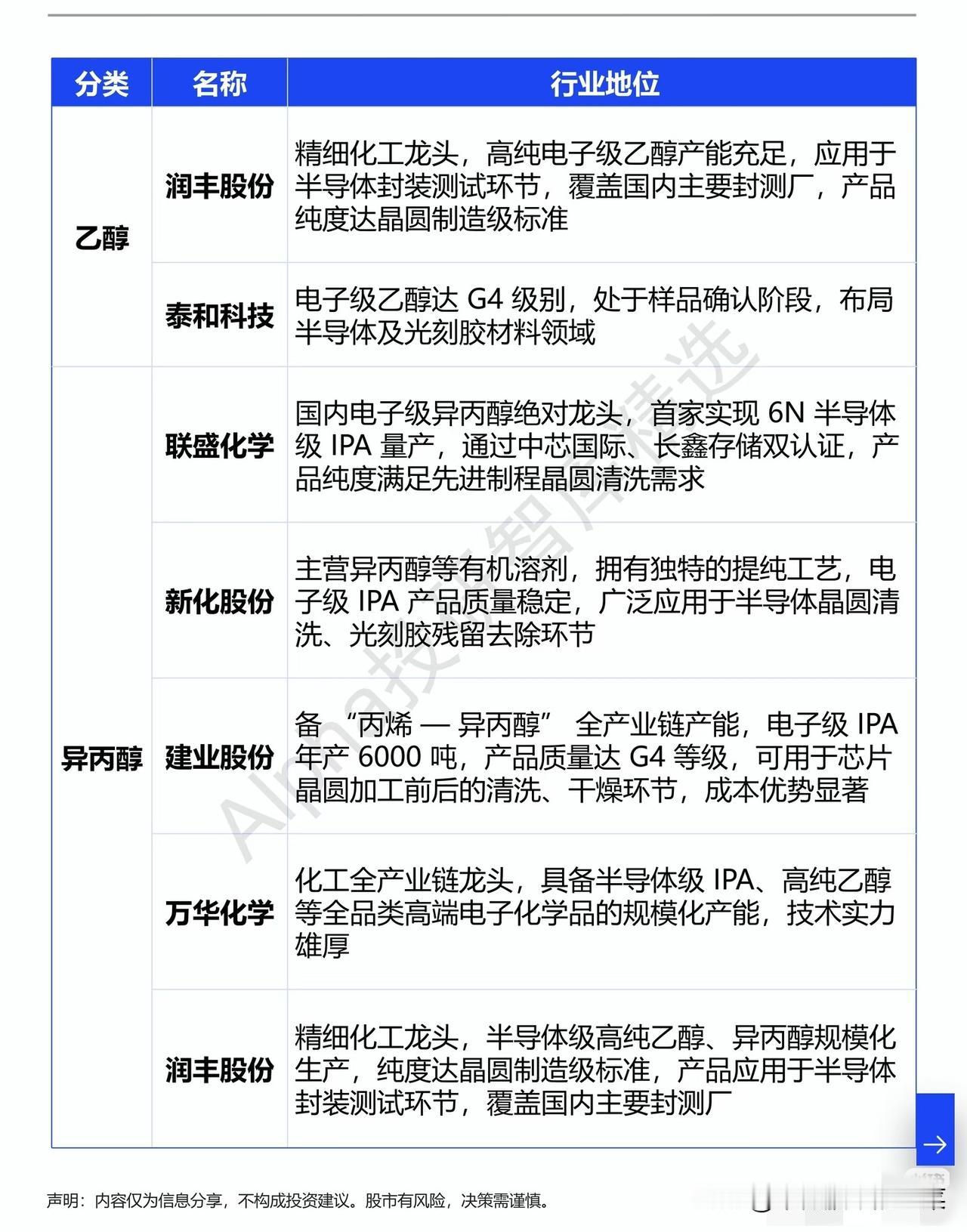

案例佐证中,氦气赛道的华特气体,作为国内唯一量产6N级半导体级氦气的企业,通过ASML认证,成为打破海外垄断的关键力量;稀释剂领域,江化微、怡达股份、百川股份等企业的PGMEA产品,已全面覆盖国内主流晶圆厂,实现了光刻工艺核心溶剂的自主可控;IPA环节,联盛化学作为国内电子级异丙醇龙头,通过中芯国际、长鑫存储认证,6N级产品稳定供应先进制程清洗需求,成为国产替代的标杆。

产业链延伸来看,从特种气体到湿电子化学品,再到光刻配套材料,整条电子化学品赛道正迎来量价齐升的机遇。短期看,地缘冲突带来的供给缺口将推升相关材料价格;长期看,国产材料在先进制程中的渗透率提升,将打开行业成长天花板。对于A股而言,这不仅是一次短期事件驱动,更是国产半导体材料崛起的重要转折点,具备技术壁垒和客户认证的龙头企业,终将在供应链重构中迎来确定性的成长红利。