低压电器市场化高度成熟!国产替代全面提速,行业格局持续优化

核心逻辑:低压电器作为电力传输核心基础元件,应用覆盖全社会用电全场景,行业市场化程度充分。传统投资放缓压制行业增速,新能源、数据中心、工业自动化等新兴赛道强势发力,带动行业回暖复苏。国内企业技术快速突破,叠加成本、渠道、政策优势,持续抢占外资份额,低压电器国产替代进入加速落地期。

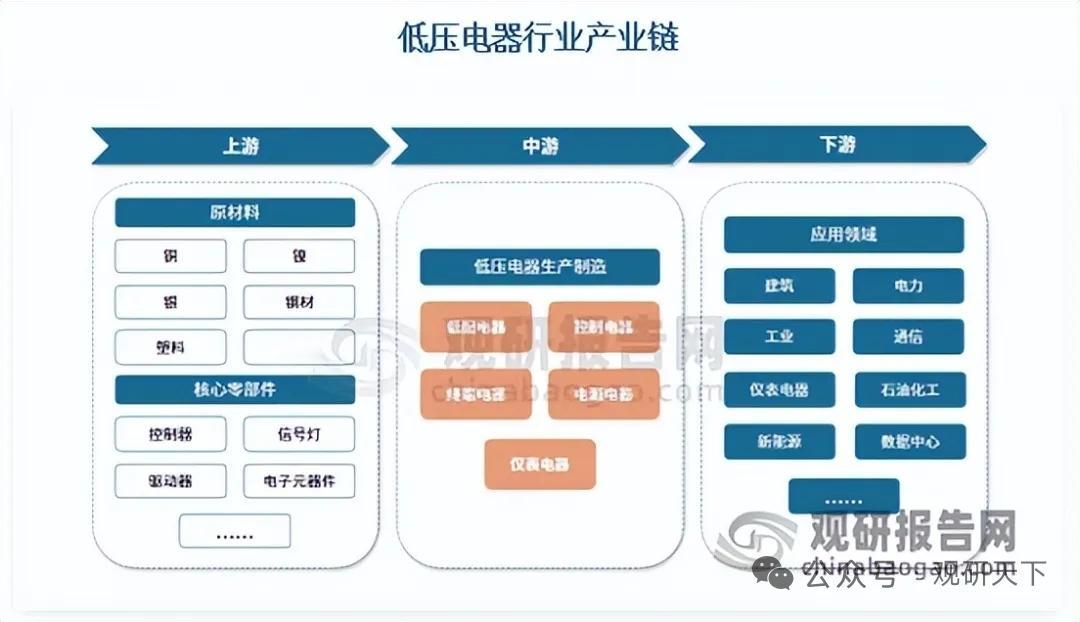

一、刚需属性稳固,产品品类覆盖全场景

低压电器多用于交流1000V、直流1500V以下电路,承担电路通断、保护、控制、调节关键作用,是配电网络与自动化设备的核心基石。

产品分为配电电器、控制电器、终端电器、电源电器、仪表电器五大类别,广泛服务于工业、建筑、电网、通信、新能源等领域。

上游以铜、钢材、塑料、电子元器件等原材料为主,中游电器制造,下游场景多元,产业链完整成熟。

二、新兴产业赋能,行业规模稳步修复

行业整体与固定资产投资、用电量关联紧密,传统地产及基建投资走弱,令行业前期增速承压。

AI算力建设、储能新能源、高端制造、船舶工业等新兴领域需求爆发,成为核心增长动力。

2024年国内低压电器市场规模达862亿元,2025年增至886.5亿元,增长韧性凸显,行业进入结构升级修复周期。

三、梯队分化明显,市场化竞争充分

行业形成清晰三级梯队,竞争格局层次分明。

第一梯队由施耐德、ABB、西门子等外资巨头,叠加正泰电器、德力西等国产龙头组成,外资掌控传统高端市场,国产品牌向中高端快速突破。

第二梯队聚焦细分赛道,凭借技术协同与区域优势错位竞争,加速产品智能化升级。

第三梯队以中小同质化厂商为主,依靠低价竞争,行业低端内卷显著。

四、集中度持续提升,国产替代节奏加快

行业龙头集中效应持续强化,行业CR5大幅提升,头部马太效应凸显。

外资品牌整体市场份额稳步下滑,国内头部企业研发实力、系统解决方案能力不断追赶,技术差距持续缩小。

基建项目国产采购倾斜、出海渠道拓宽,助力本土品牌快速渗透,正泰电器等龙头市占率连年提升。

未来行业将呈现头部一体化、中型企业差异化、小型企业代工化的发展趋势。

五、产业链核心受益企业

正泰电器

国内低压电器龙头,渠道布局完善,新能源、电网、工业领域多点发力,高端产品持续突破。

良信股份

聚焦中高端低压电器,深耕地产、工控、新能源赛道,产品毛利率与技术壁垒突出。

天正电气

配电电器品类齐全,依托区域渠道优势,稳步推进智能化、节能化产品升级。

汇川技术

工控领域优势显著,低压控制电器协同发力,工业自动化场景配套需求充足。

常熟开关

专注中高端配电保护电器,产品稳定性强,在电网与工业项目中标率稳定。

以上信息仅供参考,不构成投资建议。