我回她:你先别急,自己和你老公的保障配齐了吗?

我以前也犯过这个错。娃一出生,恨不得把教育金、重疾险全给堆上。后来队友一次急性肠胃炎住院,自费八千多。手里那份百万医疗险因为免赔额1万,一分没赔到。

我才彻底清醒:大人是孩子最大的保障,顺序搞反了,整个家都可能被一场病拖垮。

👉 今天就把我研究半个月的家庭保险配置干货分享给你们,照着做就行。

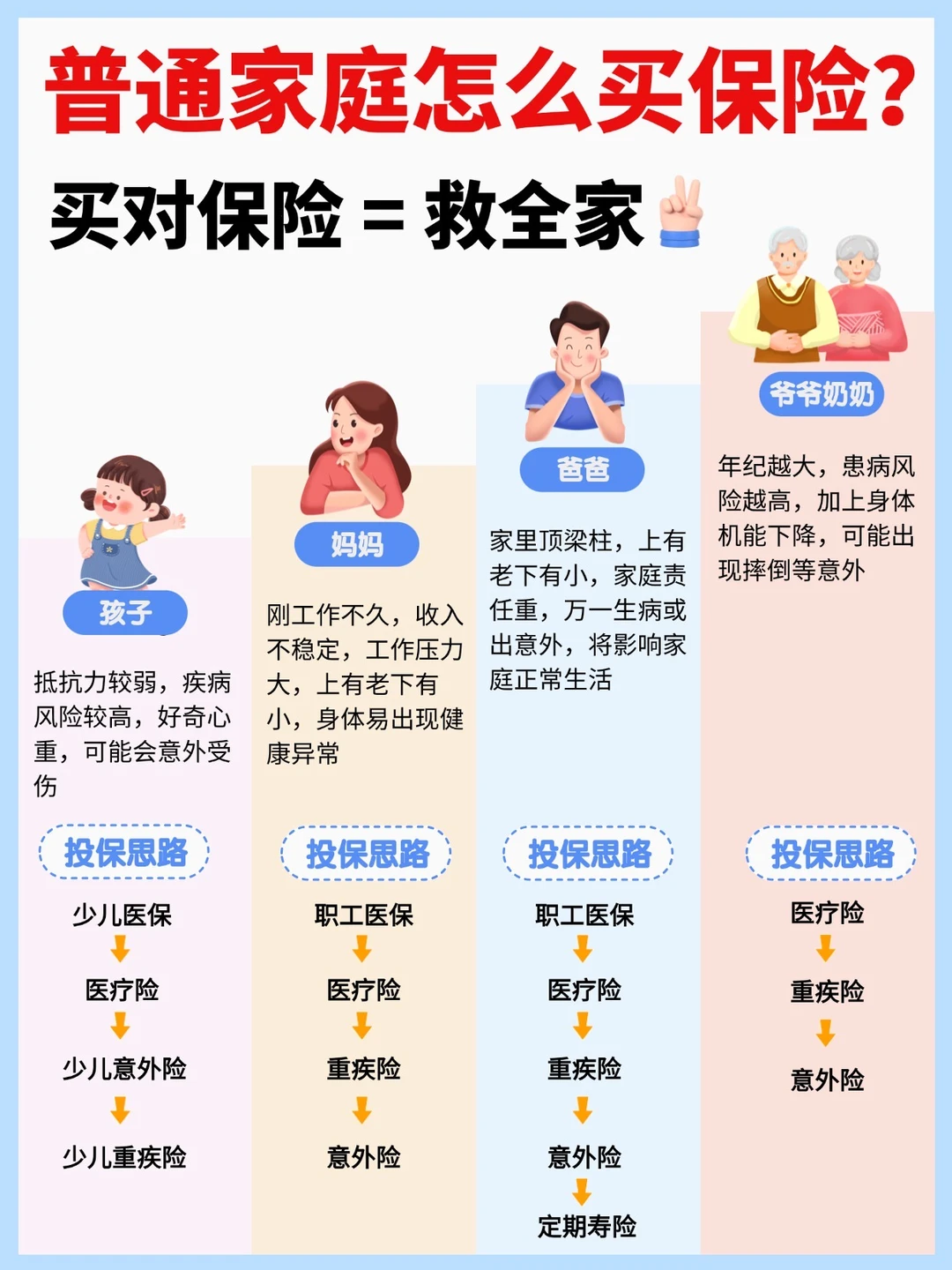

一、核心理念:先大人,后小孩;先保障,后理财;先保赚钱的“顶梁柱”,再保娃和老人。

大风险优先,小风险次之。

二、不同家庭成员怎么配?

大人:医疗险+重疾险+定期寿险+意外险

孩子:医疗险+少儿重疾险+意外险

老人:医疗险+意外险

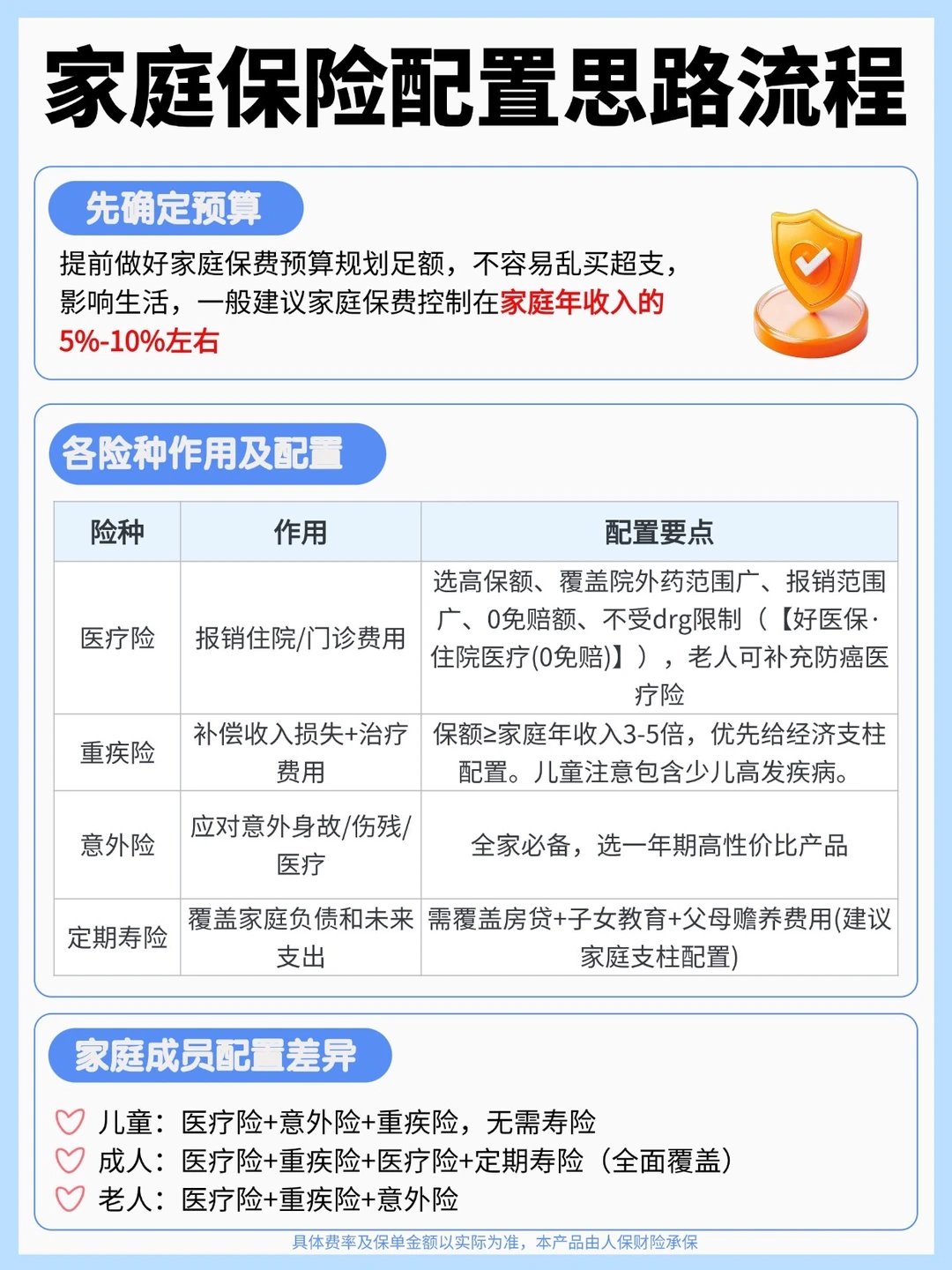

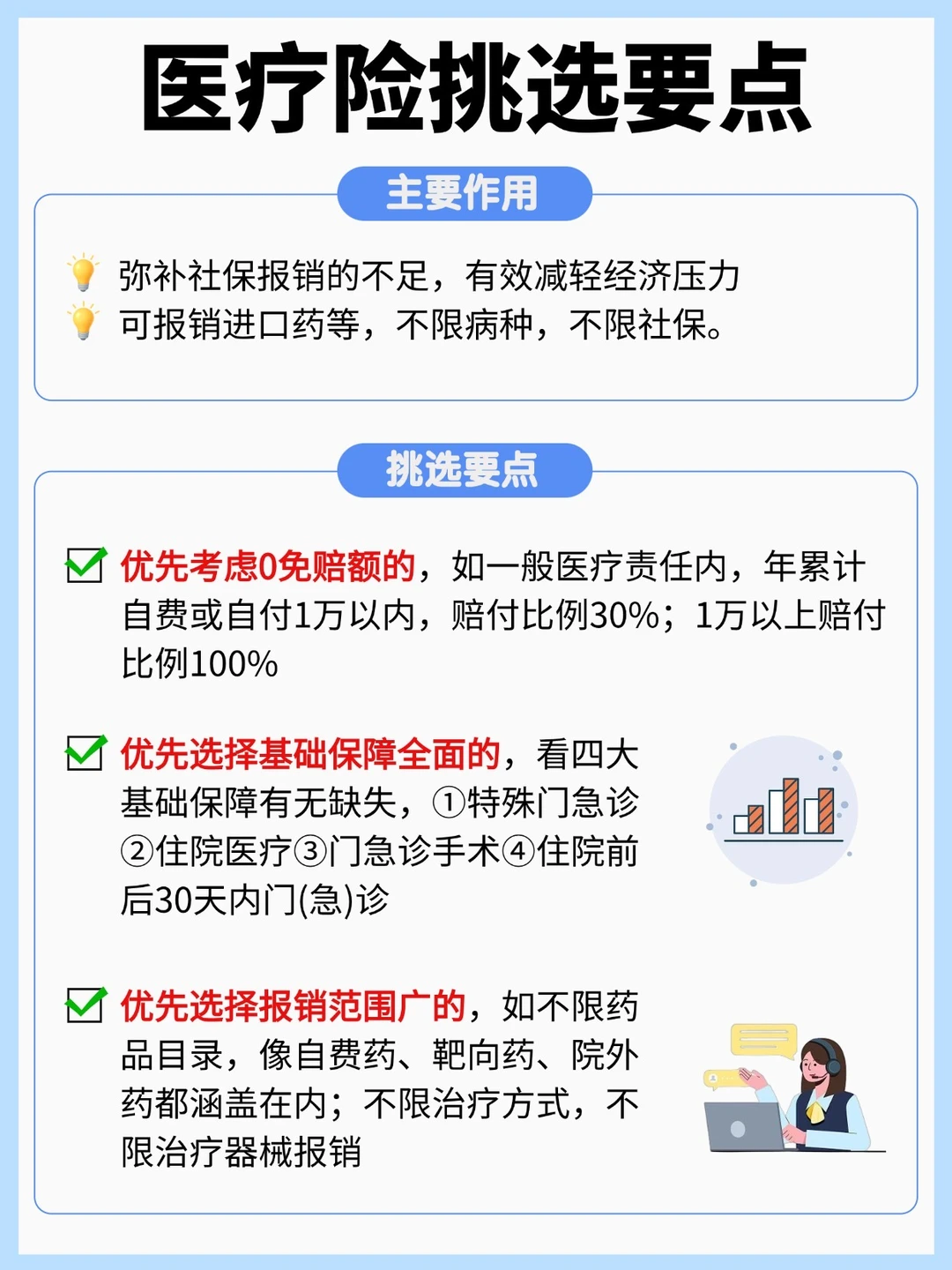

重点说下医疗险,它主要是补充医保的不足。

挑选时重点看3点:免赔额越低越好、报销范围越广越好、外购药能报且无清单限制最好。

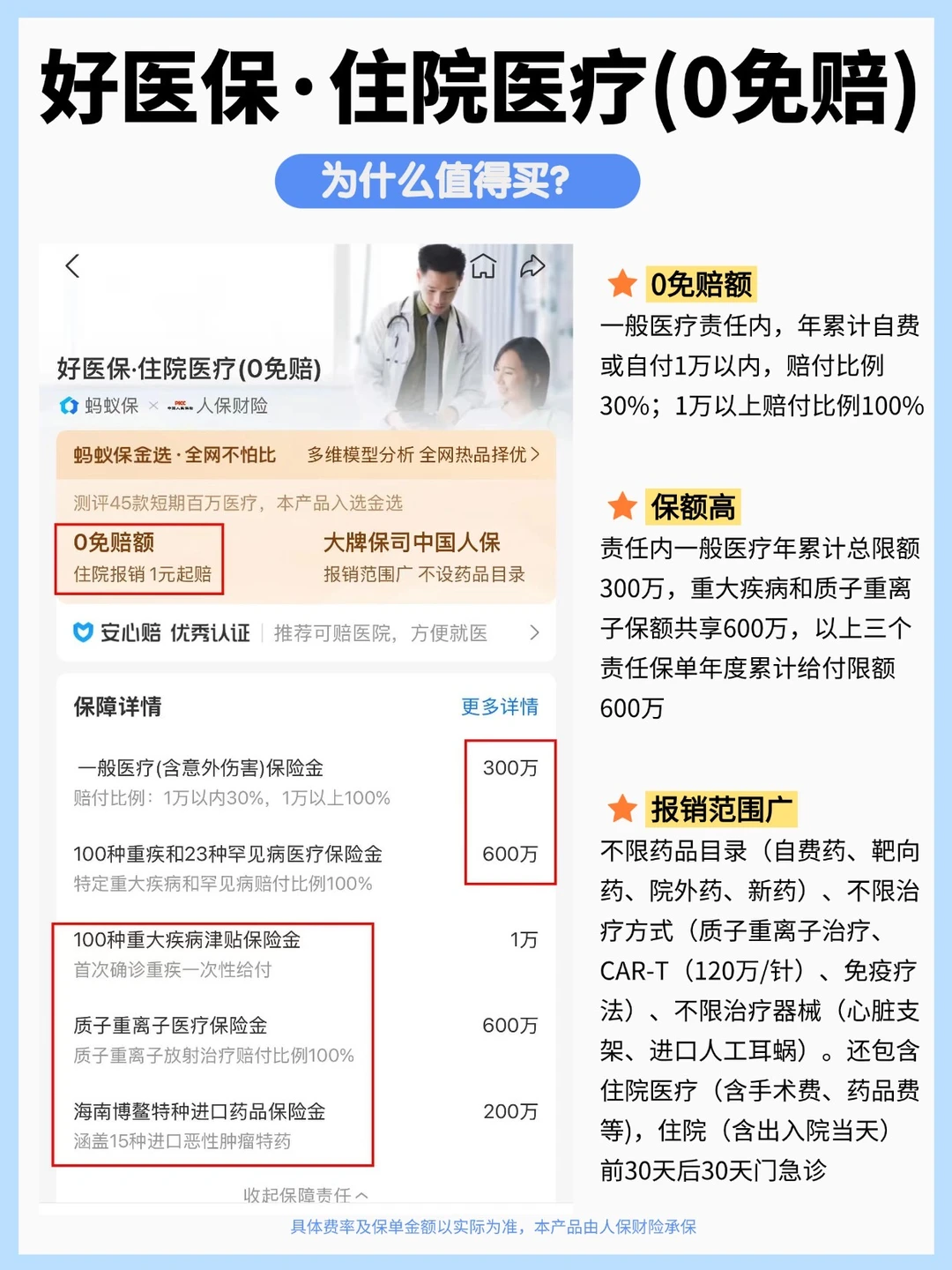

我家也是按这个思路配的。尤其是医疗险,最终选了zfb上的人保财险承保的【好医保·住院医疗(0免赔)】,太贴合有娃家庭了。打开zfb搜“好医保住院”,选择人保财险承保的就能找到。

为啥选它?

👉 0免赔额:

一般医疗责任内,年累计自费或自付1万以内,赔付比例30%;1万以上赔付比例100%。

去年我第一次住院自费8000,赔了2400

(8000*30%=2400);第二次住院自费5000,年累计超过1万的部分全报,第二次自己只掏了一千多【5000-(2000*30%+3000*100%)=1400】小病也能赔,真的很实用!

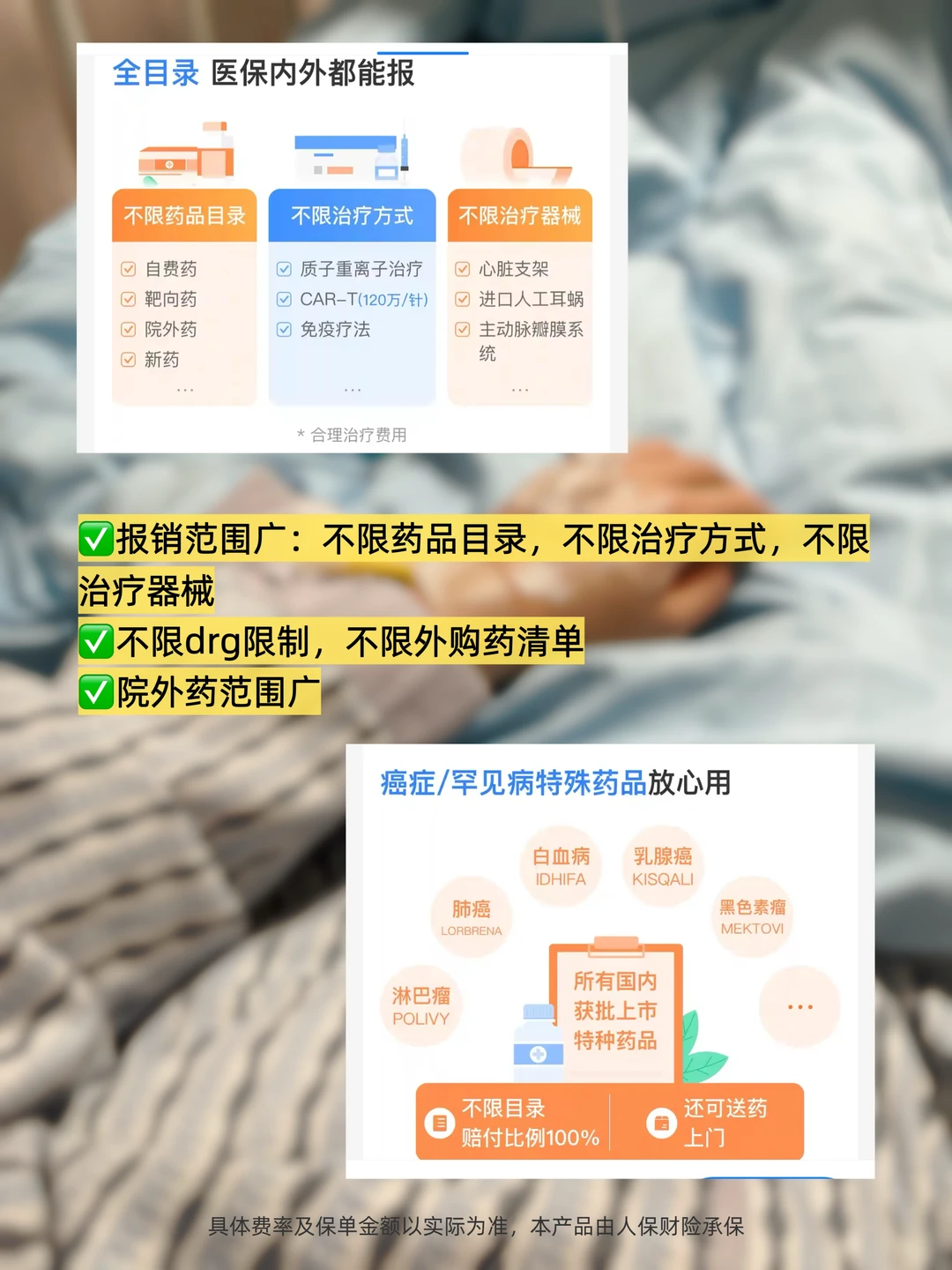

👉 院外药范围广:

院外药(含癌症特药)均可保,无清单限制【需由国家药品监督管理局批准且已在中国境内上市的药品】医生开处方去外面买,符合责任也能报销。

👉 性价比高:

同样保障,保费比我之前那款有免赔额的还便宜。一个月才几十块,多人投保还能享受优惠。

保险不是浪费钱,是给全家留个兜底的保障。愿每个家庭都能从容应对意外~

*具体费率及保单金额以实际为准,本产品由人保财险承保