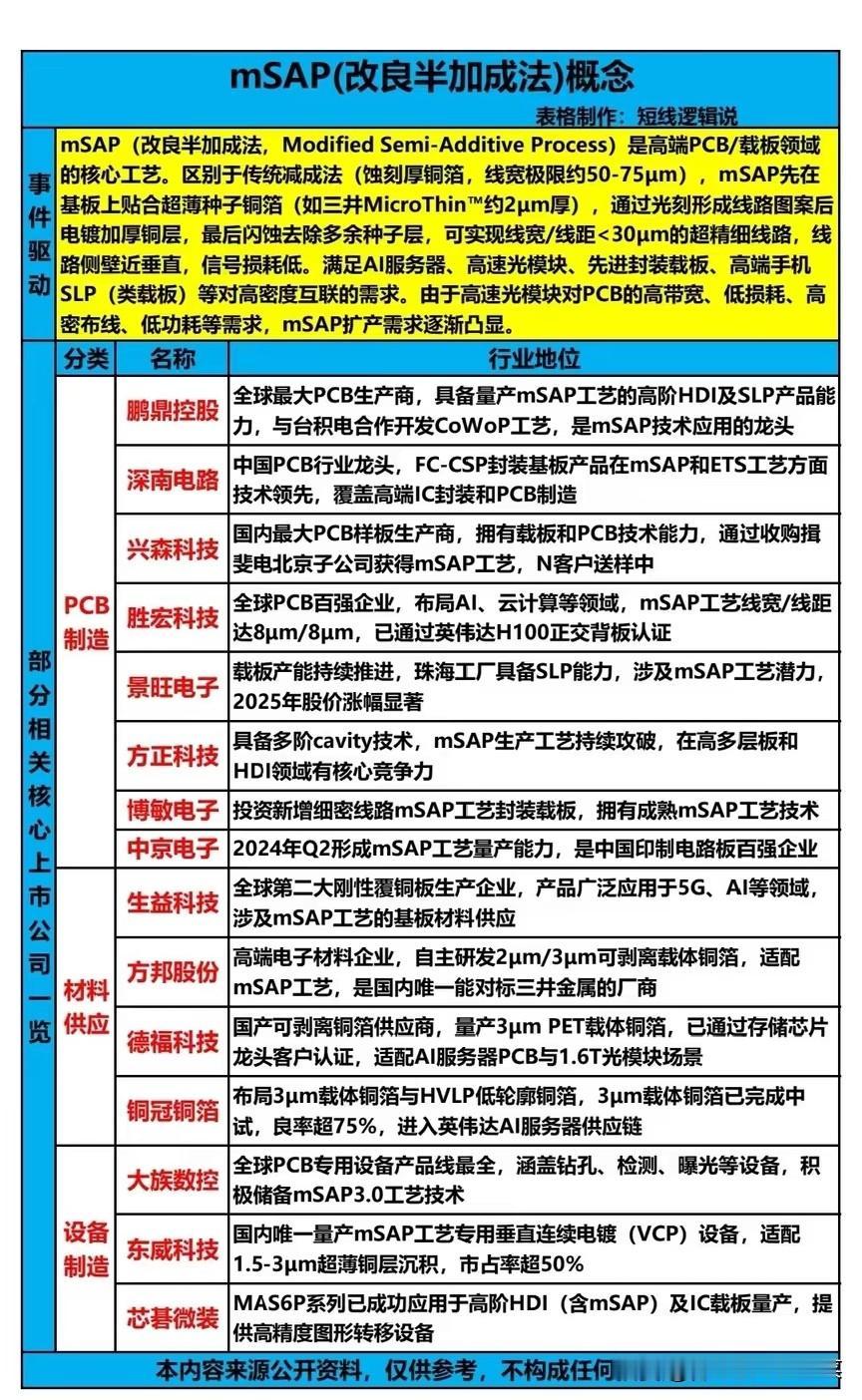

谁在卡位AI算力的“隐形心脏”?mSAP工艺正改写高端PCB竞争格局

AI服务器与1.6T光模块的算力竞赛背后,一场关乎线路精度的工艺革命正在上演。你可能从未听过mSAP(改良半加成法),但它正是支撑高密度互联的核心技术,也是PCB厂商能否切入高端算力供应链的入场券。

传统减成法线宽极限停留在50-75μm,而mSAP通过超薄铜箔贴合、电镀加厚与闪蚀去除的工序,可实现线宽/线距<30μm的超精细线路,信号损耗大幅降低,完美匹配AI服务器、高速光模块对低损耗、高密布线的严苛需求。随着1.6T光模块进入规模化上量周期,机构测算其PCB市场规模将从2026年的80亿元飙升至2027年的200亿元以上,mSAP产能缺口正持续扩大。

这场技术迭代中,头部厂商早已打响卡位战。鹏鼎控股作为全球PCB龙头,已具备量产mSAP工艺的高阶HDI及SLP产品能力,与台积电合作开发CoWoP工艺,目标到2030年相关营收占比跃升至25%;深南电路则在FC-CSP封装基板领域实现mSAP和ETS工艺技术领先,市场份额约35%,稳居行业前列。此外,胜宏科技的8μm/8μm线宽工艺已通过英伟达H100正交背板认证,景旺电子也凭借珠海工厂的SLP能力,在2025年收获显著涨幅。

产业链的红利正沿着上下游传导。材料端,方邦股份自主研发的2μm/3μm可剥离载体铜箔,成为国内唯一能对标三井金属的厂商;德福科技的3μm PET载体铜箔已通过存储芯片龙头客户认证,适配AI服务器PCB场景。设备端,东威科技作为国内唯一量产mSAP专用垂直连续电镀设备的厂商,市占率超50%,深度绑定行业扩产需求。

值得警惕的是,mSAP产能建设并非一蹴而就,钻机、压机等瓶颈设备交付周期超一年,行业供需紧张格局短期内难以缓解。在AI算力持续扩容的浪潮下,谁能率先突破工艺壁垒、锁定产能与客户资源,谁就能抢占高端PCB市场的话语权。这不仅是一场技术竞赛,更是一次产业链话语权的重塑。