全球银行排名出炉:四大行霸榜前四,背后的「反差」才是真看点!

谁能想到,当我们还在讨论手机、汽车的逆袭时,中国银行业早已悄悄拿下了「全球规模的王座」?

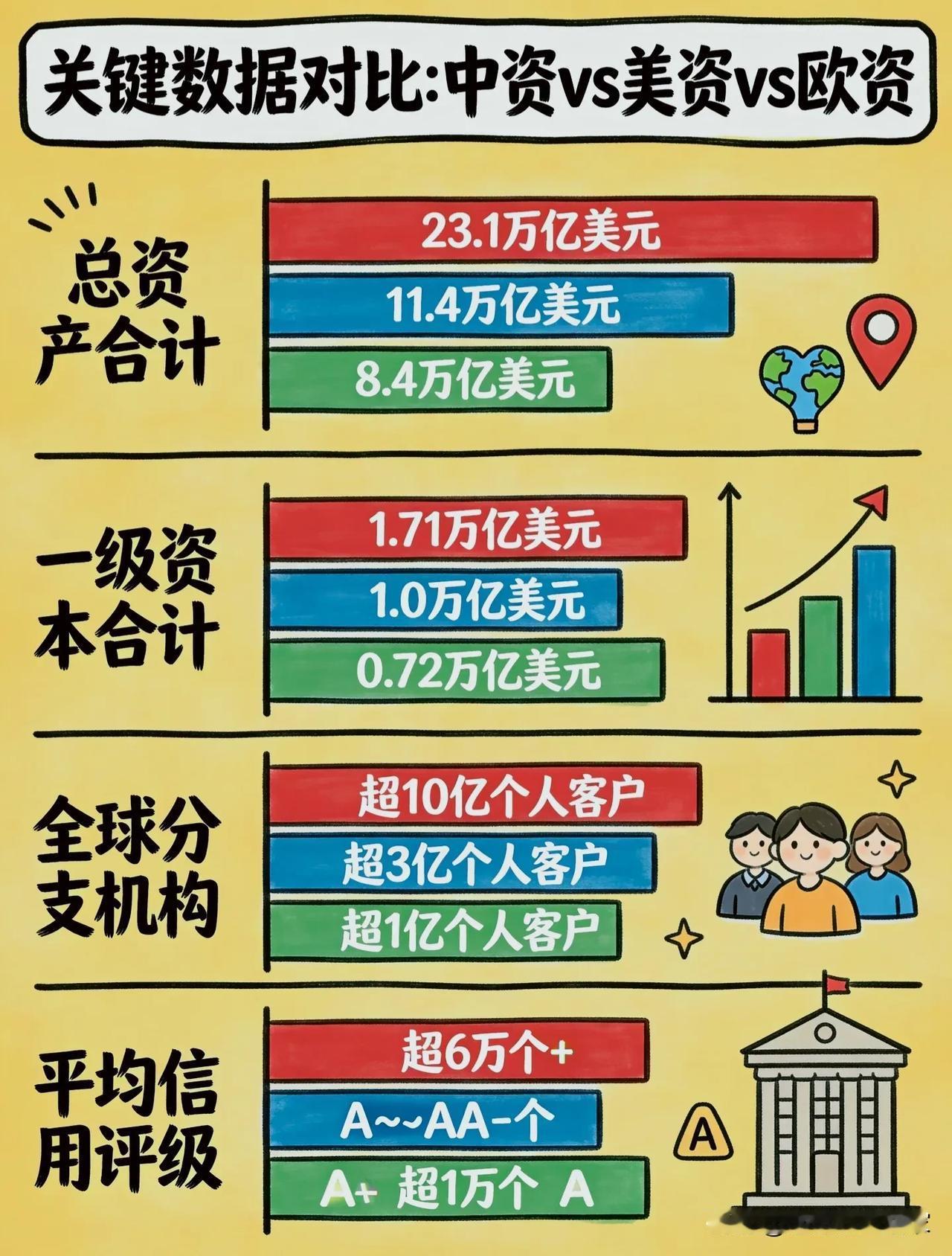

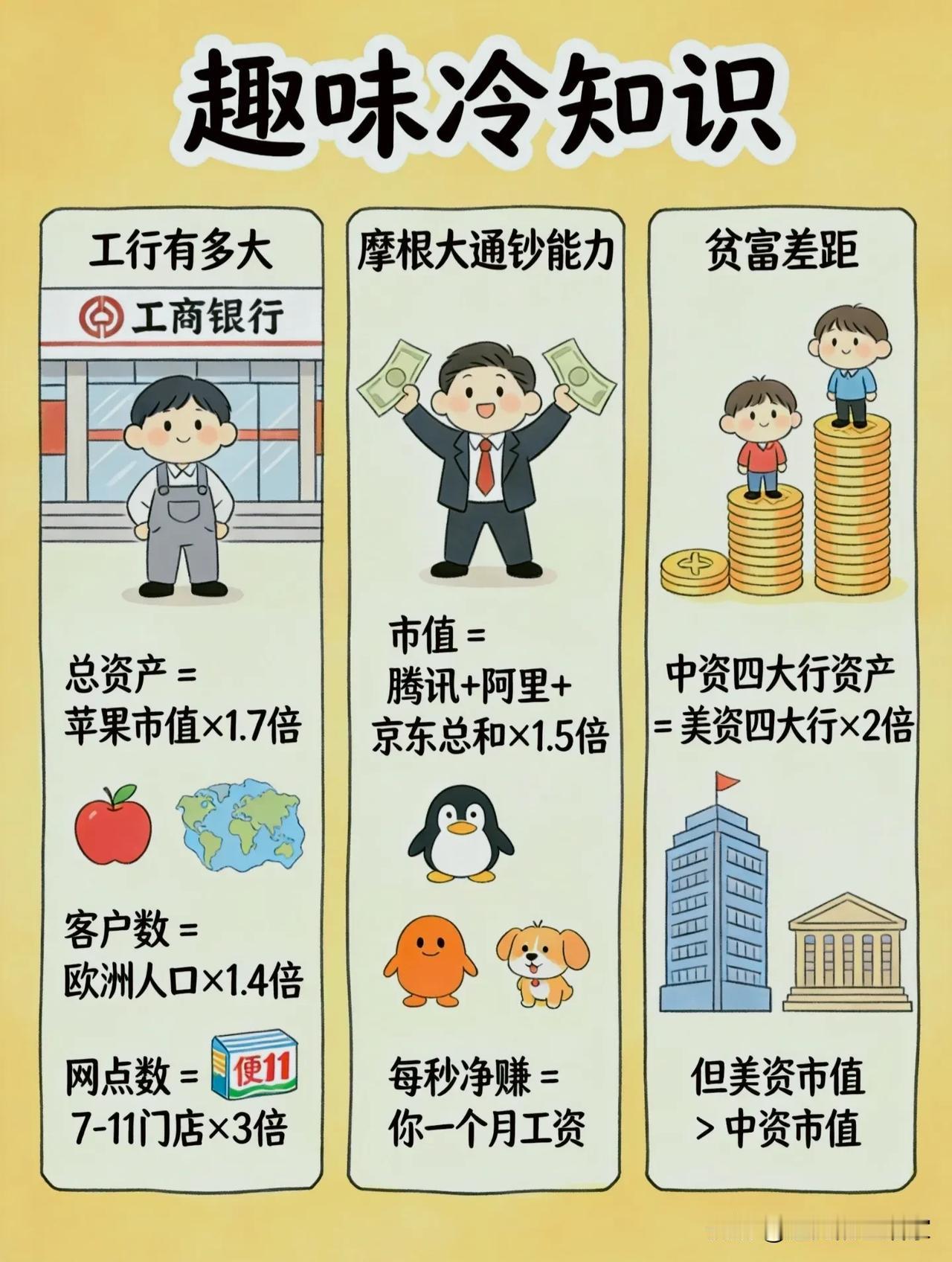

英国《银行家》2026年的榜单里,中国四大行直接包揽全球前四,工行以6.7万亿美元的总资产断层领跑,四大行加起来超过18万亿美元,比摩根大通、美银等美资巨头的规模总和还要大。

更夸张的是,和欧美同行比,中资银行的总资产合计23.1万亿美元,是美资银行的2倍、欧资银行的近3倍;客户数更是直接破了10亿,相当于欧洲总人口的1.4倍。

🏦 「规模天花板」的另一面:藏着两个关键反差

反差一:规模全球第一,市值却不是

数据里最有意思的一点是,中资四大行的资产规模是美资四大行的2倍,但美资银行的市值却反超了中资银行。

这背后其实是两种不同的发展逻辑:

- 中资银行的核心是「服务实体经济」,房贷、基建、企业贷款占了大头,规模大、但增速和想象空间被市场打了折扣;

- 美资银行靠的是投行、财富管理、全球跨境业务,虽然资产规模小,但高毛利业务多,市场给的估值自然更高。

反差二:网点遍地开花,数字化却在悄悄换道

很多人印象里,中资银行的优势是「线下网点多」,光是四大行的网点数就超过6万个,是欧美银行的好几倍。

但你可能没注意到,数字银行正在悄悄改写规则:菲律宾的MariBank、GoTyme已经冲进了本国银行前五,《福布斯》榜单里数字银行也开始霸榜。

而国内银行的数字化转型其实早就跑在了前面,工行的手机银行用户数早已突破6亿,很多业务不用再跑网点,只是这种变化,我们平时没太留意。

🔮 未来格局:不是零和博弈,而是各守赛道

很多人说,中资银行只是「大而不强」,但其实这是一种误解。

中资银行的崛起,本质上是中国经济稳健增长、实体经济持续发力的结果,它们的核心优势是服务国内市场、支持实体产业;

而美资银行的护城河,依然是美元霸权和全球资本市场的主导权;

同时,数字银行的崛起,正在给整个行业带来新变量,传统银行和数字银行的竞争,也会让金融服务变得更高效、更普惠。

说到底,银行的竞争早已不是单纯比「谁更大」,而是比谁更能适配自己的市场、更能服务用户。

我们能在榜单上看到四大行霸榜,本身就是中国经济韧性的最好证明。

你平时用得最多的是哪家银行?你觉得未来银行的竞争,会是规模战还是服务战?

中国银行业 四大行霸榜 金融冷知识