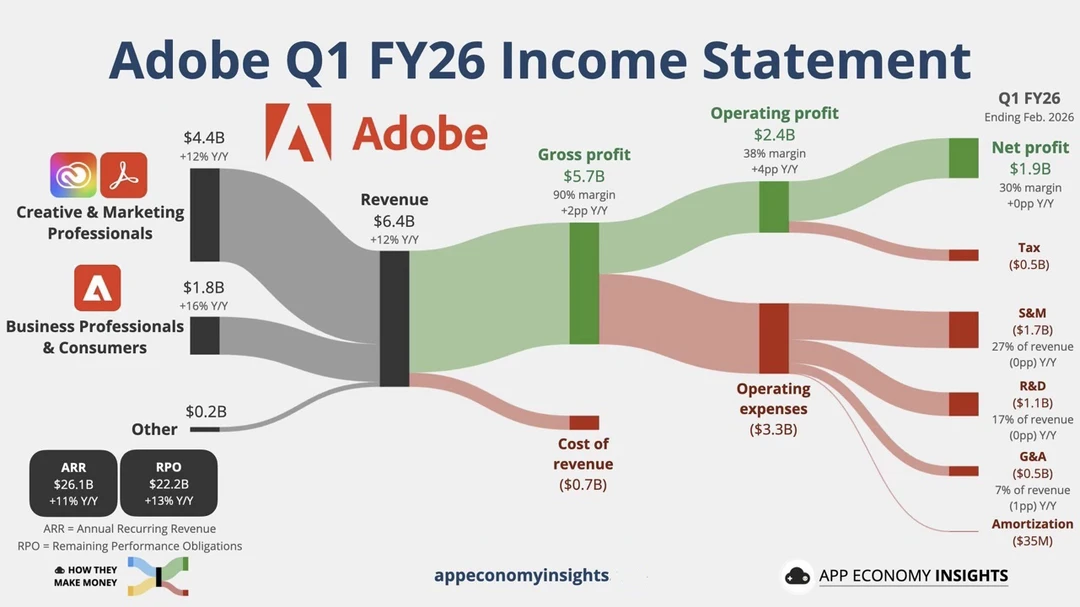

Adobe的收入主要来自两大板块。创意与营销专业工具贡献约44亿美元,同比增长约12%,这是公司最核心的现金来源,覆盖设计、视频、内容制作等领域。另一部分是面向企业和个人的业务工具,收入约18亿美元,同比增长约16%,说明企业端需求依然强劲。除此之外还有少量其他收入约2亿美元。

💰整体收入表现

总营收约64亿美元,同比增长约12%。这说明在全球经济波动背景下,Adobe依然保持稳定扩张能力,属于典型的软件订阅型优质商业模式。

📈盈利能力极强

毛利润达到57亿美元,毛利率约90%,这是软件公司的典型特征,边际成本极低。营业利润约24亿美元,利润率约38%,最终净利润约19亿美元,利润率约30%。这种高利润结构意味着公司拥有极强的现金创造能力。

💸成本与支出结构

收入成本约7亿美元,占比很低,体现出软件业务的高效率。运营费用约33亿美元,其中销售与市场费用约17亿美元,占比最高,说明公司仍在持续扩大用户和市场。研发投入约11亿美元,保持技术领先。管理费用约5亿美元,摊销费用较小。

🔁订阅模式的护城河

年度经常性收入约261亿美元,同比增长约11%,剩余履约义务约222亿美元,同比增长约13%。这两个指标说明未来收入可见性非常高,客户粘性极强,是典型“现金流机器”。

🧠商业模式本质

Adobe的核心并不是卖软件,而是通过订阅锁定用户,把设计工具变成长期付费服务。一旦用户进入生态,很难迁移,这也是其利润率长期维持高位的关键。

🚀增长驱动力

AI正在成为新的增长引擎,从图像生成到自动化设计,Adobe正在把AI能力嵌入产品体系,进一步提升用户价值和付费意愿。

🔚总结一句话

Adobe不是一家软件公司,而是一台以创意为入口、以订阅为引擎的长期盈利机器