这几年银行在纷纷合并,尤其是那些规模非常小的村镇银行在不断合并,以及一些农商行和农村信用社也在合并。其中一个主要原因就在于,他们出现存款风险的概率比较大,基层一些网点有着很大的权利,会出现存款违规违法操作,以及违规放贷等等行为。这也是上个10年,大规模的法人银行开设审批之后的一些后遗症。

那么这个吉林的客户就碰到了这样的风险,自己在吉林某村镇银行办理了7天储蓄通知存款,存入了1,000万。2025年10月20日办理业务,但是在12月13日就被银行内部人员违法违规,办理了挂失手续,同时还在其他银行人员的违规配合下,当天补办了新卡。而且还将卡里的1,000万全部转了出来,直接转入银行内部员工的账户。办理了挂失,同时在当天补办了新卡,

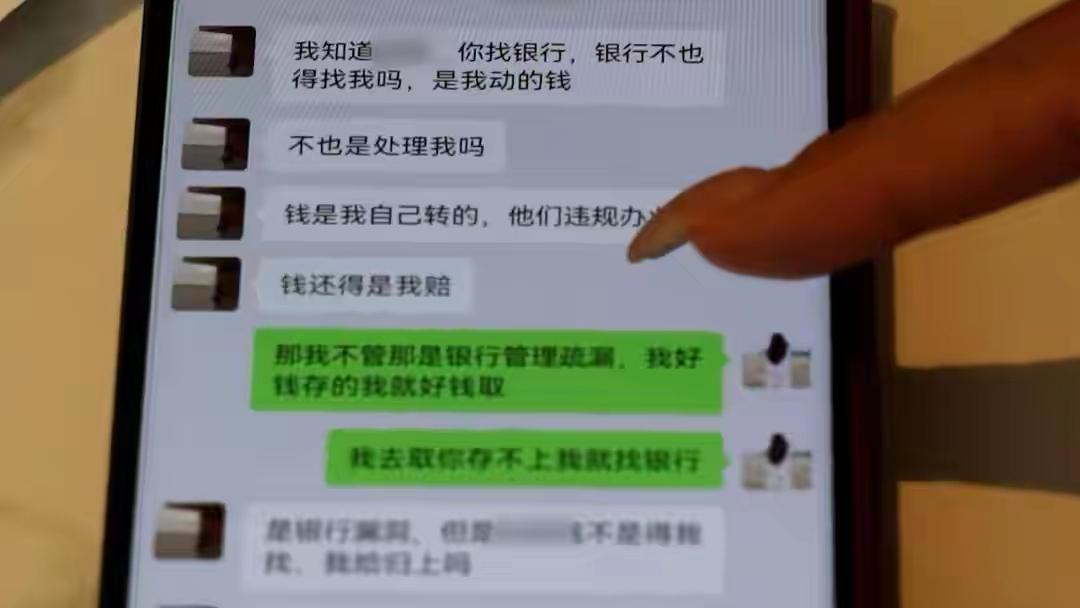

银行违规的业务人员叫做赵某丽,他在其他人员的违规违法配合下,可以成功的办理销户、补卡、换卡的业务工作,所有需要签字的都是伪造的。通过挂失操作可以让存款客户的密码无效,所以转账取款都不需要密码了。这种操作就是典型的内部人员监守自盗,可以诚实的讲,每一个储户都面临着这样的风险。但是银行假如有着完整的操作监控,以及内部风控机制,完全可以将风险降到最低。

现在犯罪嫌疑人已经被刑事拘留,但是所有款项却被银行拒绝,提出了要等司法结论。这是一个非常含糊的不负责任的回复,监管部门的金管局也回复,他们可以认定银行网点违规违法操作,但是他们也只能处罚银行,不能帮助要回存款。

涉事银行就是打了一个擦边球,先刑后民。就想拖到等法院对违法违规人员判决之后再进行处理,有可能还需要受害人到法院提起民事诉讼,但是这有可能也是一个漫长的过程。这种小银行对于声誉其实是不在乎的,所以完全可以利用法律的灰色空间,慢慢拖,慢慢等。但是作为受害人的储户,却要面临存款丢失之后的各种衍生的负面影响。

那么银行应不应该先行将储户的存款负上责任呢?储户现在就是面临这个难题。所以再次提醒民众,存钱还是要去大银行,在小银行存款数量要控制,操作要控制,而且千万不要贪图内部人员吸存给予的所谓福利。