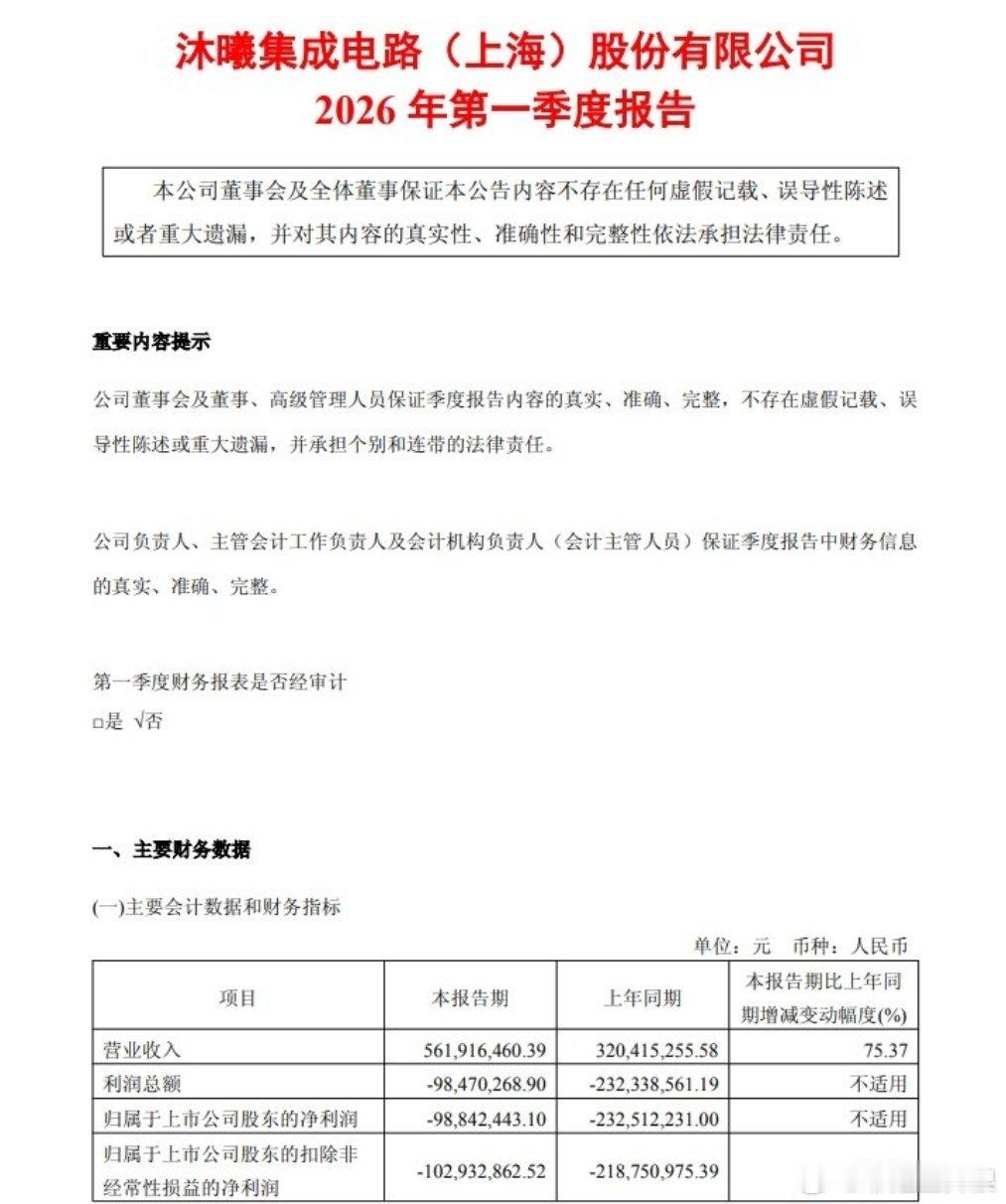

股票财经 一句话总结:沐曦Q1是“增收、减亏、仍亏”,同比大幅改善、环比明显好转,但拐点未至,仍在烧钱扩产期。 📈💻一、核心数据(2026Q1)- 营收:5.62亿元,同比+75.37%(单季历史新高)- 归母净利:-0.99亿元,同比减亏57%(去年同期-2.33亿)- 环比:2025Q4为**-4.44亿**,Q1环比少亏3.45亿,改善巨大- 研发投入:2.53亿,同比+16.27%;研发/营收=45%(去年同期68%)二、关键信号:商业化加速,规模效应显现1. GPU出货量“显著增长”,客户认可度提升,是营收高增主因 2. 毛利率提升、费用优化:管理费用同比-60%,经营杠杆开始释放3. 新品接力:曦云C600(国产工艺训推一体)2026上半年量产;曦索X系列(科学智能)已推出 三、怎么看“仍在亏损”?- 同比:从-2.33亿→-0.99亿,减亏超一半,改善明确- 环比:从-4.44亿→-0.99亿,季度性低谷已过,重回正轨- 行业阶段:国产GPU普遍先投入、后盈利;沐曦当前是高增长+快速减亏的成长阶段,符合板块规律四、对A股“芯”方向的影响- 正面:算力链(GPU/光模块/服务器)业绩兑现期到来,沐曦是典型代表- 情绪:“做兄弟在芯中”逻辑强化,国产替代+AI算力主线延续- 节奏:减亏拐点大概率在2026下半年,当前是左侧布局期结论:沐曦Q1是强预期落地、弱盈利现状。短期看,亏损收窄+高增长足够支撑板块情绪;中期跟踪毛利率持续提升+单季转正的拐点信号。