一、存款离奇消失:

2025年10月,储户陈冰在银行柜台存入1000万元企业备用金,办理“七天通知存款”业务;同年11月,另一储户王女士存入800万元。数月后,两人发现账户仅剩零头,资金合计1800万元不翼而飞。

作案手法:

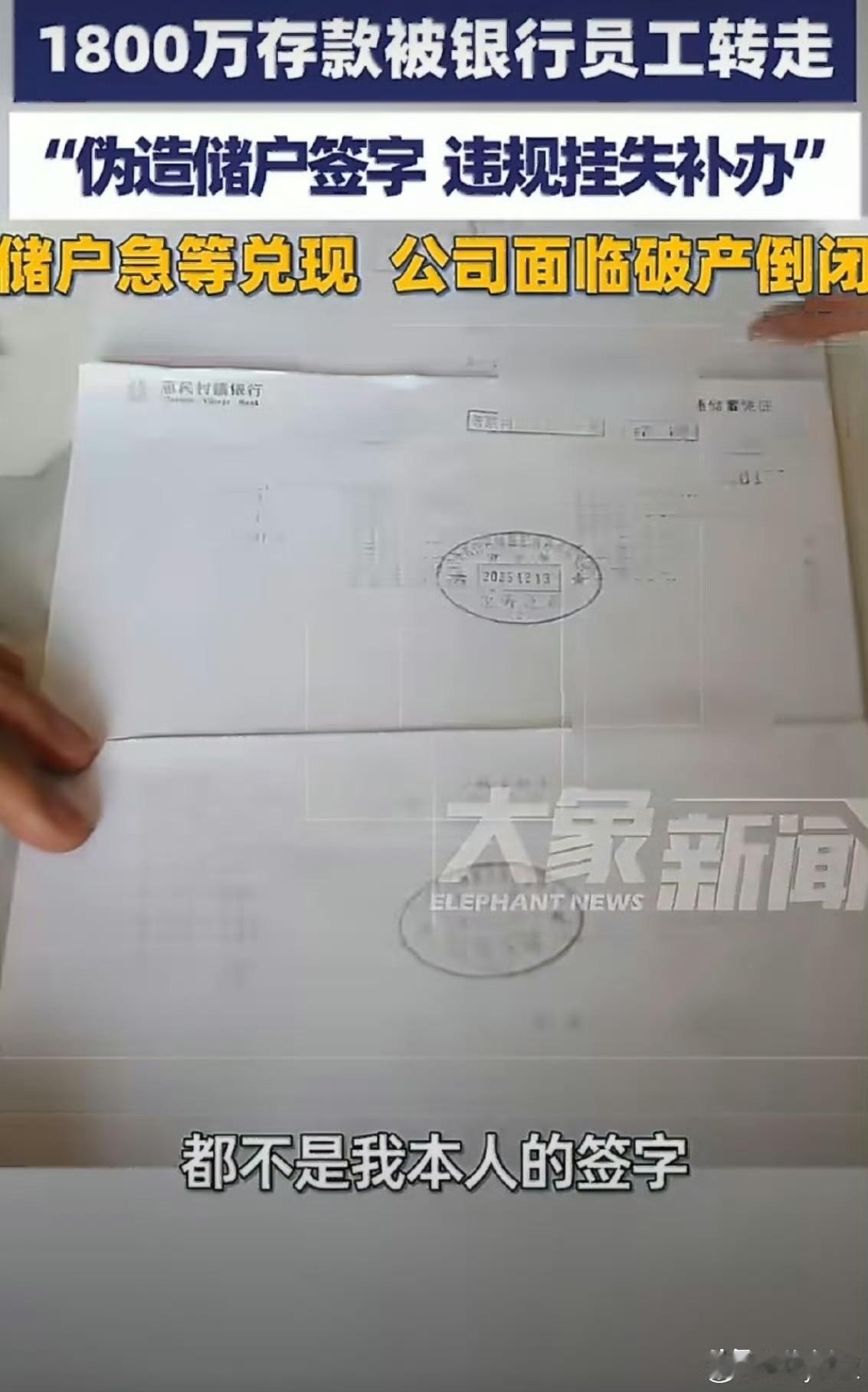

银行员工赵某丽仅凭储户身份证复印件(未要求本人到场或人脸识别),伪造签名完成挂失、补卡及转账操作,将资金投入股市。业务全程有同事违规协助,暴露银行身份核验、授权审批等风控环节全链条失效。

涉事员工后续:

赵某丽承诺还款但多次拖延,2026年初因债务问题喝药轻生未遂,被警方以“非法吸收公众存款”和“职务侵占罪”批捕,案件进入司法程序。

二、银行推诿与储户困境

拖延兑付理由:

涉事银行承认员工违规及管理失职,但以“需等待司法结论”为由拒绝赔付,监管部门(国家金融监督管理总局吉林监管局)仅表示“协调督促”,无法强制银行兑付。

企业濒临倒闭:

陈冰经营的企业因备用金消失导致资金链断裂,300多名员工被拖欠工资,公司面临破产;王女士半生积蓄蒸发,二人多次往返银行、监管部门维权未果,精神濒临崩溃。

三、法律争议与责任认定

银行责任明确:

法律界指出,储户与银行成立储蓄合同关系,银行对存款安全负有法定保障义务。员工利用银行身份、场所及权限作案,属于职务侵占行为,银行需承担民事责任,不得以刑事案件未结为由拒付。

判例支持:最高法在类似案件中裁定,员工职务犯罪不影响银行民事赔偿责任,且民事案件无需等待刑事程序终结。

维权路径:

律师建议储户直接起诉银行,通过民事诉讼主张兑付本金及利息,并索赔企业经营损失。投诉监管部门仅具施压作用,司法途径是强制力保障的最优解。

四、进展与储户自保建议

最新进展:截至2026年4月29日,1800万元仍未返还,银行继续以司法程序回避责任。