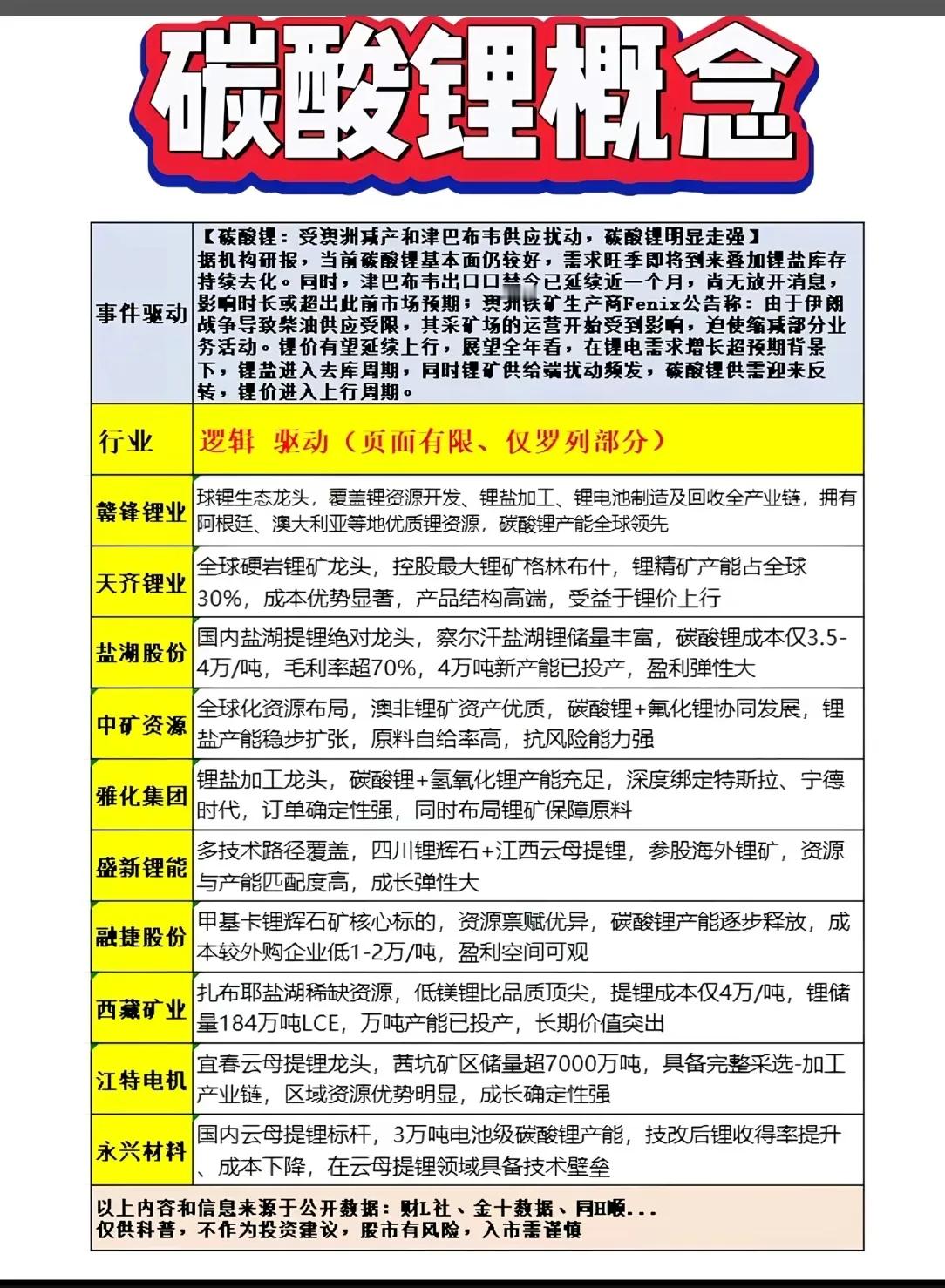

2026年碳酸锂核心逻辑:供需紧平衡、锂价中枢上移、储能+电动车双驱动、业绩弹性爆发;优选高自给、低成本、高弹性六大龙头。 一、2026碳酸锂核心投资逻辑(3大主线)1. 供需反转:从过剩到紧平衡,锂价易涨难跌- 供给端:2024–2025资本开支收缩,澳矿(Greenbushes)减产、津巴布韦出口政策收紧、国内云母环保受限、盐湖爬坡不及预期;2026供给增速约15%。- 需求端:新能源车(渗透率40%+、出口高增)+储能(2026排产占比41.3%,同比+60%)双驱动;全年锂需求约120万吨LCE,同比+25%+。- 库存:社会库存不足1个月,处历史低位,价格对边际变化极敏感。- 价格预测:机构中枢15–18万元/吨,上半年冲高、下半年高位震荡。2. 业绩弹性:量价齐升,盈利拐点确认- 2026Q1锂企业绩同比**+100%~+500%,盐湖龙头单吨净利5–8万元**。- 成本分化:盐湖提锂3–4万元/吨、硬岩7–10万元/吨、云母12–15万元/吨;低成本企业在锂价回落时仍盈利。- 核心规律:资源自给率越高、成本越低,涨价红利兑现越充分。3. 长期确定性:电动化+储能不可逆,锂为刚需- 锂是锂电核心原料,刚需属性不变。- 盐湖、硬岩、云母多元提锂并行,龙头全球化布局,穿越周期能力强。 二、6只强势龙头全解析(高弹性+低成本+全产业链)1. 天齐锂业(002466):弹性之王,全球资源寡头- 核心壁垒:控股格林布什矿(全球最大、成本最低,品位2.4%+),自给率100%;参股智利SQM,双重收益。- 成本:碳酸锂成本3–4万元/吨,行业洼地。- 业绩:2026Q1净利18.76亿元,同比+1699%;锂价每涨1万/吨,年净利增厚约25亿。- 催化:CGP3扩产完成,锂精矿产能至214万吨/年。2. 赣锋锂业(002460):全产业链龙头,稳健+成长- 核心壁垒:矿-盐-湖-回收全产业链,权益储量行业第一;阿根廷盐湖放量,自给率70%+。- 产能:2026年锂盐产能30万吨LCE,氢氧化锂市占率全球第一。- 业绩:2026Q1扭亏,净利16–21亿元;储能收入占比25%,固态电池投产。3. 盐湖股份(000792):低成本盐湖龙头,现金流稳- 核心壁垒:察尔汗盐湖(国内最大),碳酸锂成本3.0–3.5万元/吨;钾肥+锂盐双主业。- 产能:锂盐产能8万吨/年,2026年扩至10万吨。- 优势:抗跌性强,锂价7–8万/吨仍有毛利;国资背景,资源禀赋稀缺。4. 中矿资源(002738):高弹性黑马,海外高品位矿- 核心壁垒:海外津巴布韦高品位矿(品位1.5%+),自给率90%+,成本优势显著。- 业绩:2026Q1预增300%+,周期爆发力强。- 产能:锂盐产能2万吨/年,2026年扩至4万吨。5. 永兴材料(002756):云母提锂龙头,业绩稳健- 核心壁垒:宜春云母提锂技术领先,成本7–8万元/吨;自给率80%+。- 产能:锂盐产能4万吨/年,2026年扩至6万吨。- 业绩:2026Q1净利同比+200%+,现金流稳定。6. 融捷股份(002192):高增速冠军,自有矿山成本最低- 核心壁垒:甲基卡锂矿(国内品位最高,1.8%+),锂精矿成本约3万元/吨。- 业绩:2026Q1净利7.82亿元,同比+2402%,单季利润超2025全年。- 催化:甲基卡二期2026年底投产,锂盐产能翻倍至4万吨/年。 三、核心结论与配置策略- 2026碳酸锂:紧平衡上行周期,中枢15–18万/吨,上半年强、下半年稳。- 优选标的:天齐锂业(弹性)、赣锋锂业(稳健)、盐湖股份(低成本)、中矿资源(黑马)、永兴材料(云母龙头)、融捷股份(高增速)。- 配置逻辑:高自给>低成本>高弹性;锂价上行期优先资源龙头,震荡期增配盐湖提锂。 四、风险提示- 锂价不及预期:若供给超预期释放或需求疲软,锂价可能回落。- 政策风险:环保、矿产政策收紧影响产能释放。- 竞争加剧:新进入者或技术突破导致成本格局变化。上文为个人观点,不作为投资依据,股市有风险,投资需谨慎。