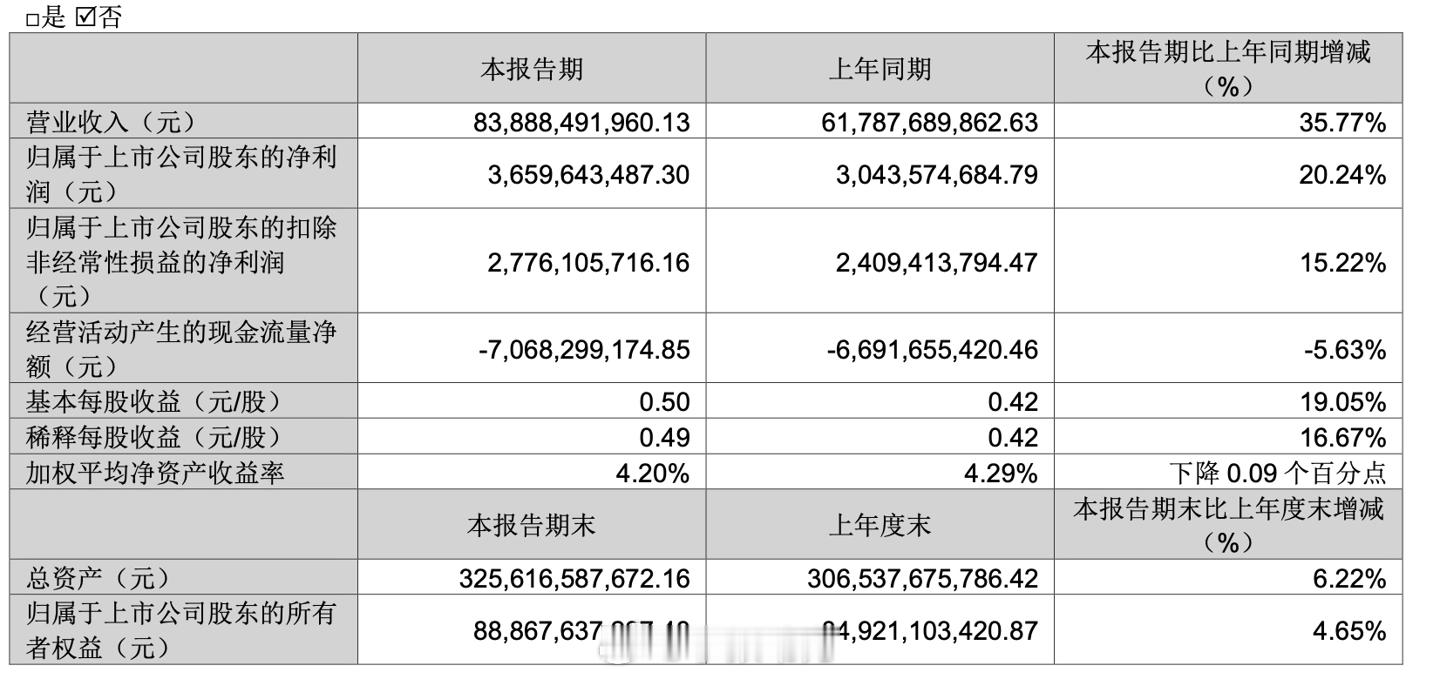

看到立讯精密一季报营收利润双增,我却觉得该冷静下。表面增长背后,几个数字更值得琢磨:1.营收涨了35.7%,净利润只跟了20.2%,钱没那么好赚了,成本和竞争压力是实打实的。2.关键信号是经营现金流:-70.68亿。简单说,这季度实实在在“流出”的钱比进来的多。对制造业不稀奇,可能是为订单提前备货,但也说明钱都压在货和供应链上了,手里现金并不宽裕。3.扣非净利润增速(15.2%)低于净利润,说明一部分利润靠“外快”(如补助或投资),主业赚钱能力的增长其实更慢。我的看法是,立讯正从“果链”向汽车、通信狂奔,转型阵痛期“增收不增现”挺常见。但下半年很关键,得看这些囤的货能不能顺利变成现金收回来。现在这阶段,拼的不再是单点爆发,而是多战线作战的耐力和现金流管理能力。你看好这种“重资产”转型的耐力吗?