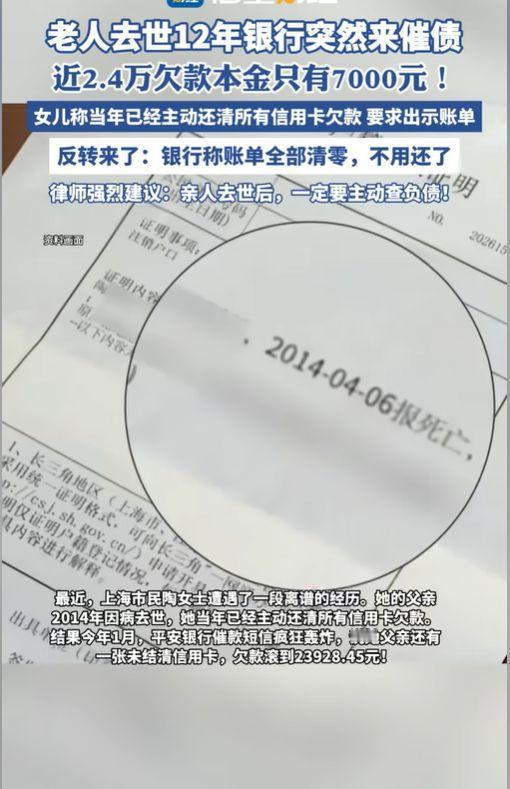

早在2014年的时候,陶女士的父亲就不幸过世了,老人名下办过几张信用卡,留有相关欠款。陶女士是个实在本分人,做人讲良心、守信用,没有想着推诿扯皮耍赖不还,主动专门对接银行工作人员,一笔一笔核对清楚父亲名下所有信用卡欠款,踏踏实实把所有账单全部结清,一分钱都没少掏,全程配合银行办完所有手续,当时对接得顺顺利利,银行那边也没说半个不字,更没有提过还有遗留欠款、后续纠纷之类的话。本以为这事到这儿就彻底翻篇了,从此两清互不打扰,一家人安安稳稳过日子,谁也没多想后续还会出岔子。

可谁能料到,一直到了2026年1月份,安安稳稳过了十二年,陶女士突然就收到了涉事银行发来的催款短信,一条接一条,语气还特别强硬,说得有鼻子有眼,说她过世多年的父亲,名下还有一笔信用卡欠款压根没结清,限定时间必须立马偿还两万四千元的全款。陶女士当时直接懵圈,心里又气又纳闷,赶紧仔细核对查证,这一查才看清,这笔欠款当初的原始本金,也就只有七千块钱,压根不算多。结果搁置了十几年没人管没人问,利滚利、罚息叠加违约金,硬生生凭空多出来一万七千多块钱的额外费用,好好七千本金,硬生生滚成了两万四的高额欠款,换谁谁不生气?

为了不稀里糊涂吃哑巴亏,为了把账目彻底掰扯透亮,陶女士带着家属主动联系银行,诉求也特别合理、一点都不过分,当场要求银行出示这笔欠款的原始纸质账单、这么多年的计息明细流水、还有往年正规催收记录,账目核对清楚,该咋说咋说,合理合规还钱绝不推脱。诡异的事儿紧接着就来了,就在陶女士强硬要求出示正规账单、核对明细之后,银行立马变了口气,主动打来电话改口说得特别好听:陶先生这笔信用卡欠款,我们这边后台全部给你处理清零了,一分钱也不用你们家属还了。

话说,这一回是陶女士一家人懂规矩、敢较真,硬逼着银行出示账单明细,银行才慌了神,赶紧改口说债务全部清零、不用还了。咱大伙儿心里都得反问一句:要是换成别的普通家庭,老实本分、胆小怕事,不懂维权、也不敢硬找银行要账单,稀里糊涂不敢多说话,那后果会咋样?我实话实说,大概率就得乖乖掏这两万四的冤枉钱,七千的本金硬生生背三倍多的利息,这不就是变相被强制勒索吗?

而且这里面还有一个最关键、最容易被大伙儿忽略的大问题:这回给陶女士发短信、打电话催款的人,到底是不是银行内部的正式在岗职员?还是银行私下外包出去的委外第三方催收人员?这可不是小事,牵扯的问题太大了。如果是外面第三方催收掺和进来,那就说明银行把过世老人的个人身份信息、家庭联系方式、名下账户欠款情况,全都外泄给了外头的催收公司,这已经不只是乱催收、乱要钱的问题了,实打实就是严重的个人隐私信息泄露,违规又违法,责任根本跑不掉。

人家银行就拿捏住普通人一个心理:怕麻烦、怕上门、怕影响征信、怕被起诉。很多人一看催收短信就慌了,不敢多问、不敢较真,人家说多少就乖乖掏多少,明明本金就七千,平白无故多掏三倍多的冤枉利息,吃了大亏还没地方说理去,大家说是不是这个道理呢?