这几家企业主要集中在通信、高端制造、新材料和汽车零部件领域,其中多家企业深度绑定了全球顶尖的海外大客户(如SpaceX、特斯拉、西门子等)。

结合2025年年报及2026年一季度的最新数据,为你逐一解析这些企业的潜力、亮点、2026年业绩预期及海外合作情况:

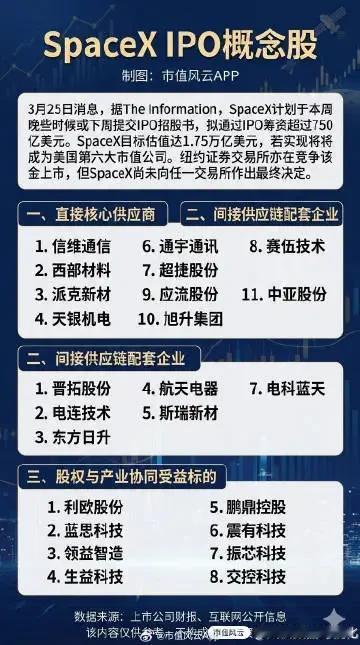

1. 信维通信 (300136)

* 核心亮点与潜力:商业卫星通信已成为公司明确的“第二增长曲线”。公司具备“材料—零件—模组”的垂直整合能力,在商业航天地面终端设备领域技术壁垒极高。此外,公司还切入了AI智能终端、芯片导热散热等前沿赛道。

* 2026年业绩预期:业绩兑现大年。2025年卫星业务收入约15-20亿元,2026年预计达25-45亿元,同比增长60%-150%,有望成为公司第一大收入来源。定增募投项目在手/意向订单约8400万套,预计达产年可实现年营收近200亿元。

* 海外合作:深度绑定北美两大卫星巨头。

* SpaceX(星链):全球独家供应地面终端高频高速连接器,2026年订单规模预计30-50亿元。

* 亚马逊(柯伊伯计划):2026年进入规模供货阶段,订单预计5-8亿元。

2. 西部材料 (002149)

* 核心亮点与潜力:A股稀缺的航天高端材料龙头。公司是国内唯一、全球第三家具备航天级铌合金量产能力的企业,技术壁垒极高。随着2026年2月完成扩产(产能提升80%),产能瓶颈彻底解决。

* 2026年业绩预期:业绩爆发元年。订单排期已至2027年Q3,产能利用率100%。2026年航天业务收入预计超35亿元,净利润有望冲击8-10亿元。

* 海外合作:SpaceX火箭“心脏”(铌合金)的中国大陆独家供应商。2025年SpaceX相关收入已达12.7亿元,2026年预计突破25亿元。

3. 应流股份 (603308)

* 核心亮点与潜力:全球“两机”(航空发动机和燃气轮机)热端部件核心制造商。受益于全球AI数据中心对电力的爆发式需求,燃气轮机行业进入超级周期,公司订单饱满。

* 2026年业绩预期:高增长确定性极强。2025年营收29.19亿元(+16.13%),归母净利润3.49亿元(+21.74%);2026年一季度营收和净利继续保持30%以上的同比高增。2025年新签两机订单超20亿元,2026年一季度新签订单已超8亿元。

* 海外合作:成功跻身全球顶级供应链。

* 西门子能源:F/H级重型燃机透平叶片在中国的唯一供应商,即将大规模量产。

* 意大利安萨尔多:2026年一季度新签超3.5亿元订单。

* 贝克休斯、GE航空航天:合作持续深入,份额逐年扩大。

4. 旭升集团 (603305)

* 核心亮点与潜力:全球领先的新能源汽车轻量化零部件供应商,并成功拓展出“储能+机器人”双新业务。2026年4月,广州工控(国资)正式入主,为公司提供了极强的业绩底线和资源整合能力。

* 2026年业绩预期:迎来业绩拐点。2025年储能业务营收同比翻倍增长(+96.47%),毛利率高达40%。2026年一季度营收和净利已重回双位数高增。原大股东承诺2026-2028年累计扣非净利润不低于15亿元。

* 海外合作:全球化产能布局(墨西哥、泰国基地)成型。

* 特斯拉:核心供应商之一。

* 北美新能源大厂:2026年1月获78亿元大额定点(生命周期8年),预计2026年底量产。

* Lucid:核心铝合金零部件供应商,随客户放量持续增长。

5. 通宇通讯 (002792) & 6. 利欧股份 (002131)

这两家企业的相关信息相对较少,且2025年业绩表现较为平淡,缺乏明确的爆发性亮点。

* 通宇通讯:2025年总收入11.10亿元(同比-7.01%),归母净利润0.41亿元(同比-0.62%),整体处于小幅下滑状态。

* 利欧股份:2025年总收入200.50亿元(同比-5.29%),虽然归母净利润0.34亿元实现了同比113.01%的大幅增长,但整体营收规模有所收缩。

总结建议:

如果你看重2026年的高成长性和海外顶尖科技合作,信维通信、西部材料、应流股份在商业航天和高端能源装备领域的逻辑最为硬核;而旭升集团则在国资入主后,具备了汽车、储能、机器人三轮驱动的稳健增长潜力。