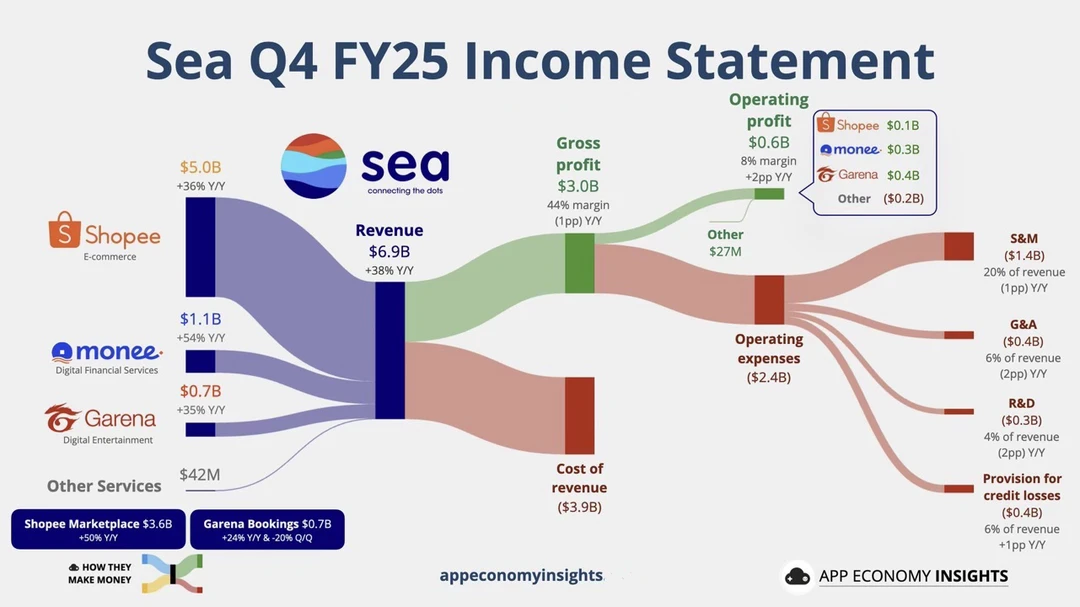

这张图展示的是SEA在2025财年第四季度的收入情况。公司总收入约69亿美元,同比增长38%。其中最大贡献来自Shopee电商业务,收入约50亿美元,占绝对核心地位;其次是数字金融业务Monee约11亿美元,增速达到54%;游戏业务Garena约7亿美元;其他业务规模较小。

📊盈利能力情况

在收入增长的同时,公司实现了约30亿美元的毛利润,毛利率约44%。营业利润约6亿美元,利润率约8%,同比有所改善。这说明SEA已经从过去烧钱扩张,逐步进入盈利阶段。

🧾成本与费用结构

公司成本约39亿美元,主要来自电商履约、补贴等支出。运营费用约24亿美元,其中销售与营销费用最高,约14亿美元,占收入约20%;管理费用约4亿美元;研发费用约3亿美元;还有约4亿美元的信贷损失准备,反映金融业务的风险成本。

🛒三大核心业务表现

Shopee依然是绝对核心引擎,不仅规模最大,还保持高速增长。Monee代表数字金融板块,包括支付、贷款等业务,是增长最快的部分。Garena则是曾经的现金牛,目前增长趋缓,但仍提供稳定利润来源。

📈细分数据亮点

Shopee平台交易相关收入约36亿美元,同比增长超过50%,说明电商生态在持续扩张。Garena预订收入约7亿美元,同比仍有增长,但环比略有波动,显示游戏业务进入成熟期。

🧠这家公司真正的厉害之处

SEA的关键在于“生态闭环”。电商负责流量和交易,金融负责变现和利润放大,游戏负责早期现金流支持。这种三驾马车模式,让公司在东南亚建立了很强的护城河。

🚀未来趋势信号

可以明显看到,金融业务正在成为新的增长引擎。如果风控能力持续提升,这一板块可能会像蚂蚁或拉美的数字银行一样,带来更高利润率。

📉风险点提醒

电商竞争依然激烈,补贴压力仍在;金融业务面临坏账风险;游戏业务增长放缓。如果三者平衡不好,利润波动会比较明显。

📌一句话总结

SEA不只是一个电商平台,而是一台把流量变成利润的“多引擎赚钱机器”