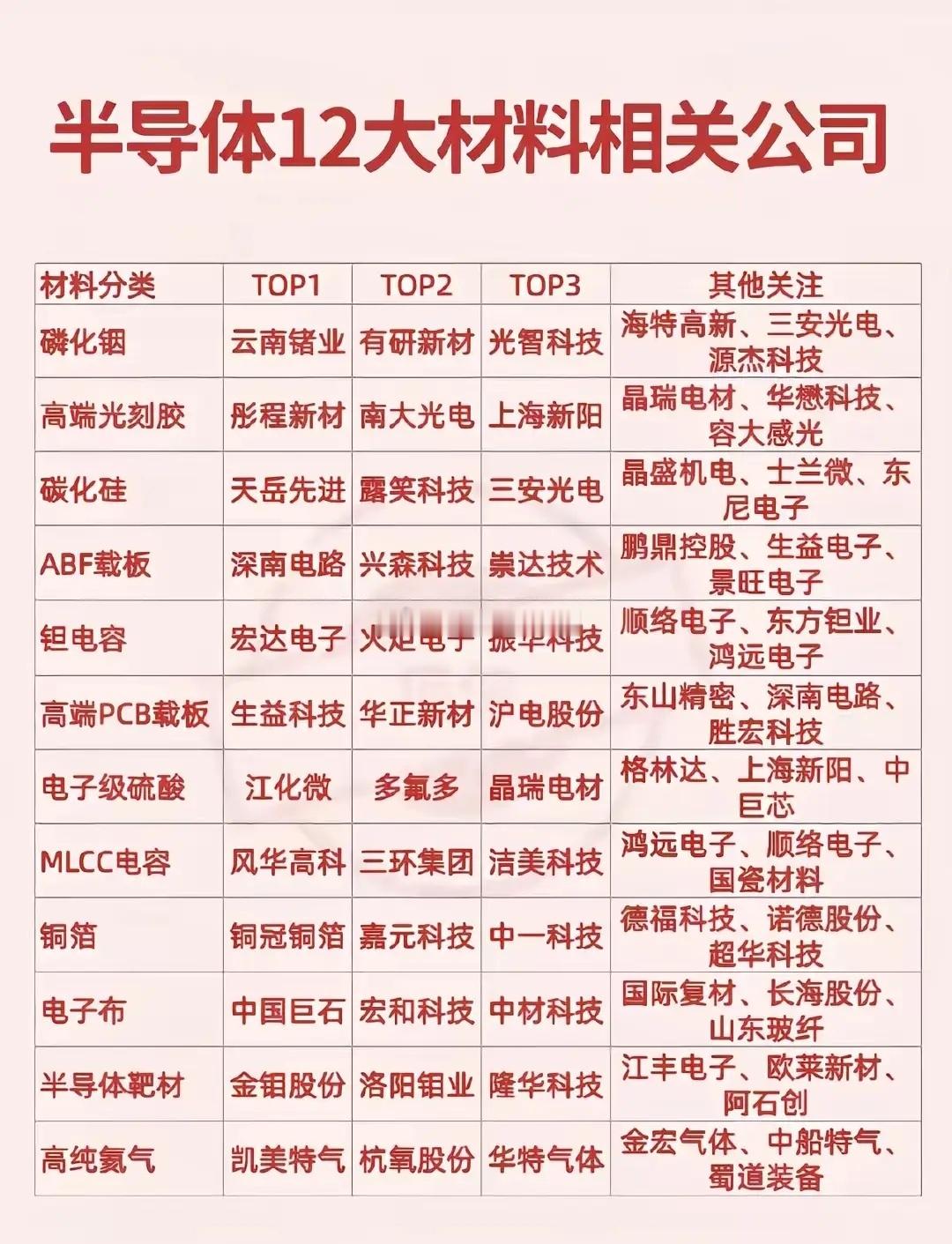

卡脖子的痛点,往往藏着最硬核的投资机会!在半导体全产业链中,材料是被忽略的“隐形冠军”,更是国产替代的最后堡垒。没有自主可控的半导体材料,芯片制造就是空中楼阁。随着AI算力爆发、国产芯片产能持续扩张,半导体材料迎来政策、资金、需求三重共振,行业景气度持续攀升。今天就深挖各大细分赛道龙头,看懂上游核心投资逻辑,抓住行业成长红利。一、硅片:芯片地基,国产规模化突破硅片是半导体材料最大细分领域,占整体市场规模超3成,全球市场长期被海外寡头垄断。国内企业从成熟制程切入,逐步实现高端突破。沪硅产业是国内少数实现12英寸大硅片量产的企业,产品通过国内头部晶圆厂验证,是国产大硅片替代核心标杆;立昂微深耕8英寸硅片,市占率位居行业前列,打造硅片+功率器件双业务格局,业绩增长稳健;有研硅聚焦重掺硅片领域,打破海外技术垄断,产能稳步释放,适配功率芯片市场需求。二、光刻胶:工艺核心,高端品类逐步破局光刻胶是芯片光刻环节核心耗材,技术壁垒极高,高端市场长期被海外企业垄断,国产化率极低。南大光电率先实现ArF光刻胶量产突破,成功通过头部晶圆厂认证,是国产高端光刻胶领军企业;彤程新材在KrF光刻胶领域优势显著,国内市占率领先,自研原材料降本增效,高端产品验证稳步推进;雅克科技布局光刻胶配套材料,叠加电子特气业务,双赛道协同发展。三、靶材&抛光材料:制程刚需,国产替代提速溅射靶材是芯片镀膜关键材料,江丰电子作为国内超高纯靶材龙头,成功进入全球晶圆厂供应链,切入先进制程赛道;有研新材兼顾靶材与稀土材料,客户覆盖国内主流晶圆厂与面板企业。CMP抛光材料是晶圆平坦化必备耗材,安集科技是国产抛光液龙头,产品覆盖成熟及先进制程,盈利能力行业领先;鼎龙股份聚焦抛光垫与光刻胶配套材料,实现半导体耗材多元化布局,国产替代份额持续提升。四、特种材料:算力+新能源双驱动电子特气被誉为芯片“工业血液”,华特气体是国内首家通过国际大厂认证的特气企业,深度绑定国内晶圆厂;金宏气体聚焦通用高纯气体,产能持续扩张,承接海外替代需求。第三代半导体材料迎来爆发期,天岳先进深耕碳化硅衬底,6英寸产品批量供货,8英寸技术国内领先;云南锗业布局磷化铟全产业链,适配AI高速光芯片、光模块需求,受益算力行业高景气。湿电子化学品、掩膜版、高端封装载板等赛道,也涌现出路维光电、深南电路等优质企业,在各自细分领域打破海外垄断,成为国产替代核心力量。五、行业核心逻辑总结1. 替代空间广阔:高端半导体材料国产化率普遍偏低,未来3-5年是国产替代黄金周期,行业成长空间巨大;

2. 下游需求旺盛:AI算力、新能源汽车、国产晶圆厂扩产,全方位拉动半导体材料需求,行业高景气持续;

3. 龙头壁垒深厚:赛道龙头具备技术、客户、认证多重壁垒,先发优势明显,优先享受行业增长红利。半导体材料是科技自立自强的关键环节,长期成长逻辑清晰。但板块波动较大,投资需聚焦业绩兑现、技术突破的核心龙头,理性布局、长期持有。