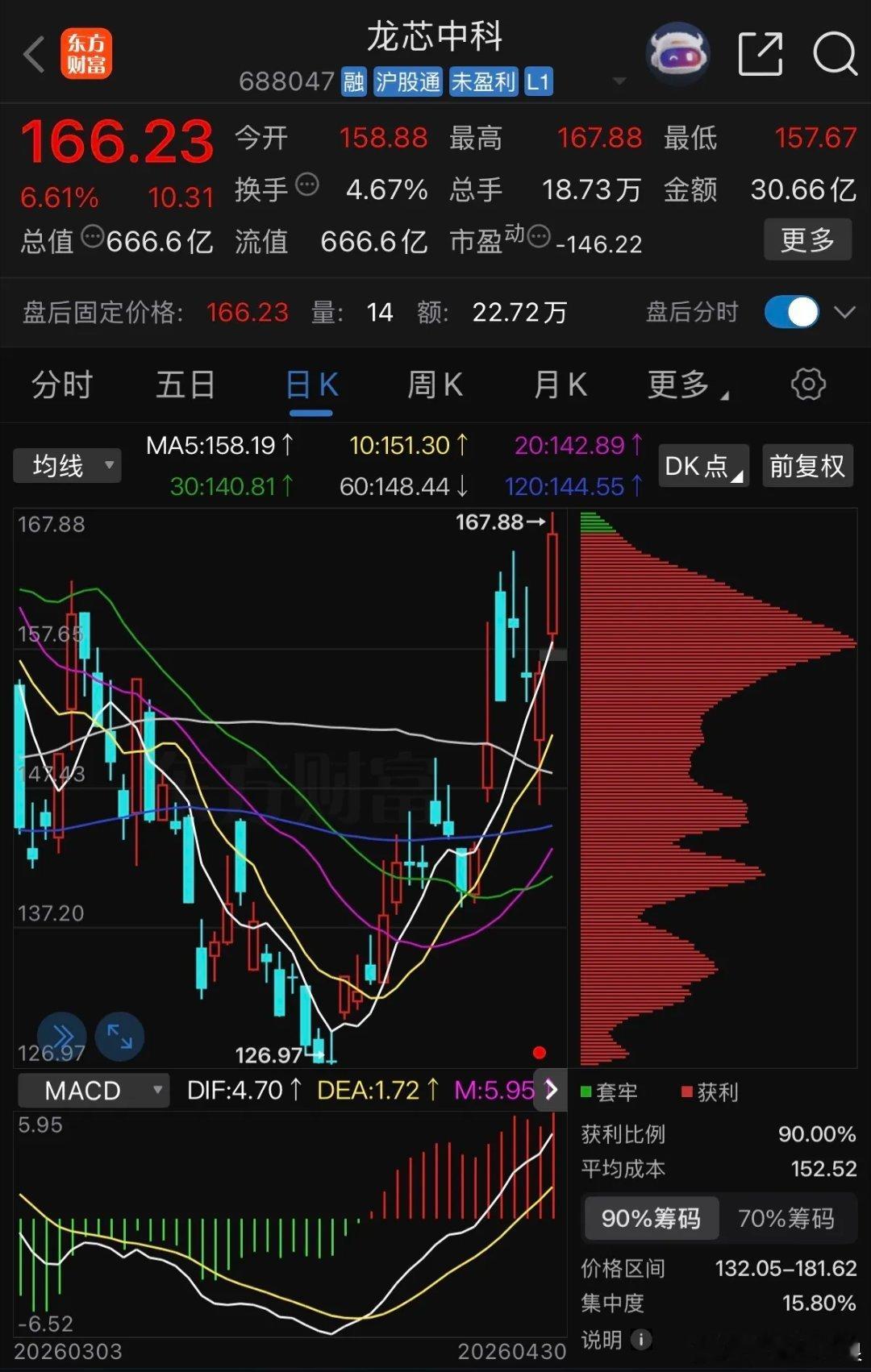

乘风2026结合你前面看的“假期海外暴涨+AI算力/信创主升浪”这一条主线,龙芯中科(688047)是可以作为节后主线核心配置的标的之一,但要清楚它的定位:高弹性、高稀缺、拐点型成长股,不是低波动价值股。下面把结论、看点、风险、买点说清楚(仅为逻辑分析,不构成投资建议)。一、它在这波主升浪里的位置这波主线是:AI算力(服务器CPU/GPU/光模块)+信创自主可控+国产替代拐点。- 龙芯=A股唯一纯自主指令集CPU(LoongArch),信创“根技术”标的,战略稀缺性拉满。- 对标海光:海光是“业绩确定+X86兼容”龙头;龙芯是**“纯自主+军工/党政不可替代”**龙头,弹性更大、想象空间更高。- 假期催化:海外AI芯片暴涨、信创政策加码、国产算力替代加速,直接利好龙芯估值重估。二、节后能涨的4个硬逻辑(对应主升浪)1. 业绩拐点已确认,减亏加速- 2025年:营收**+25.99%,亏损-4.55亿**(大幅减亏) 。- 2026Q1:营收**+7.96%,亏损-1.14亿**,同比继续减亏,经营拐点明确。- 机构预测:2026年盈亏平衡、2027年正式盈利,估值有翻倍空间。2. 产品矩阵全面落地,从政策走向市场化- 桌面:3A6000,性能对标Zen2,信创PC批量出货 。- 服务器:3C6000(16/32/64核),AI服务器中标大增,放量在即 。- 工控/打印:2K系列打印机芯片拿下得力、工行、中信银行等大额订单,开放市场突破 。3. 生态突破,从“能用”到“好用”- Debian等国际主流社区正式支持LoongArch,生态成熟度获官方认证 。- 二进制翻译兼容X86/ARM,生态壁垒实质性破解,民用市场打开 。4. 技术面+资金面:低位放量、主力净流入- 节前走势:4月底放量走强,4月30日大涨6.61%,主力净流入1.68亿。- 筹码:核心成本145–155元,现价166.23元,属于低位启动、非高位追涨区间。- 机构目标价:177.99元,现价上方仍有空间。三、核心风险(必须心里有数)- 短期仍亏损:2026年大概率盈亏平衡,业绩兑现需要时间。- 生态建设进度:若适配不及预期,会影响民用市场扩张。- 竞争加剧:海光、AMD、英特尔降价挤压,或国内其他CPU厂商崛起。四、节后实操建议(结合主升浪节奏)1. 仓位:作为AI算力/信创主线核心标的,可配1–2成仓(总仓位4–5成)。2. 买点:- 节后高开不追,等回踩5日线或155–160元区间低吸。- 若直接一字/高开高走,不打板、不追高,看后排补涨机会。3. 持股:不频繁换股,主线行情拿住,目标看机构价178元,中期看200元+(随业绩兑现)。五、一句话总结龙芯中科是信创+AI算力主升浪里的高弹性稀缺龙头,拐点明确、产品落地、生态突破、资金进场,节后适合低吸布局,不适合追高。