半导体设备,正在上演一场“国产逆袭战”

2025年的半导体市场,正在发生一件被很多人忽略的大事:存储芯片价格的暴涨,正在撬动整个产业链的复苏齿轮。

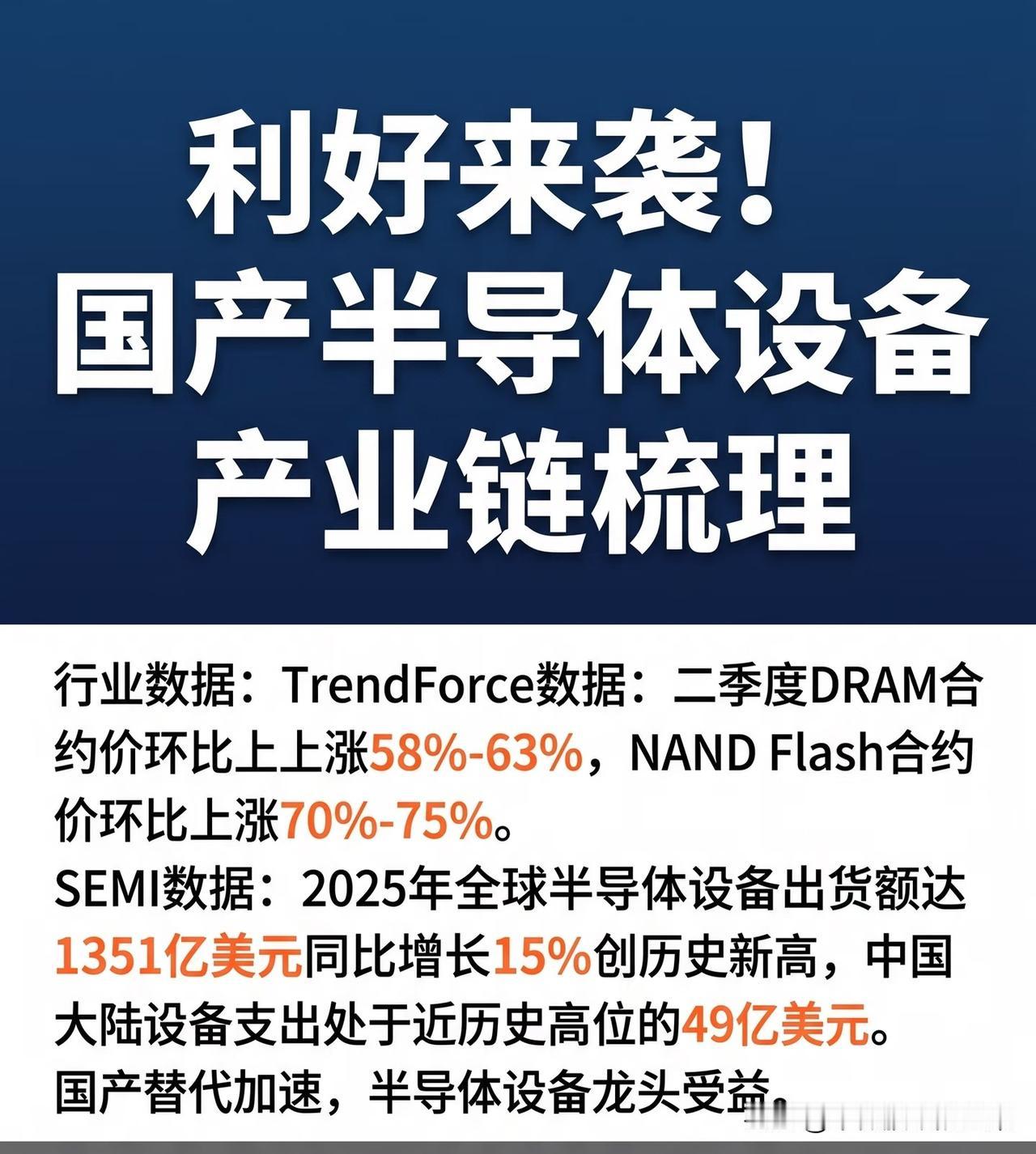

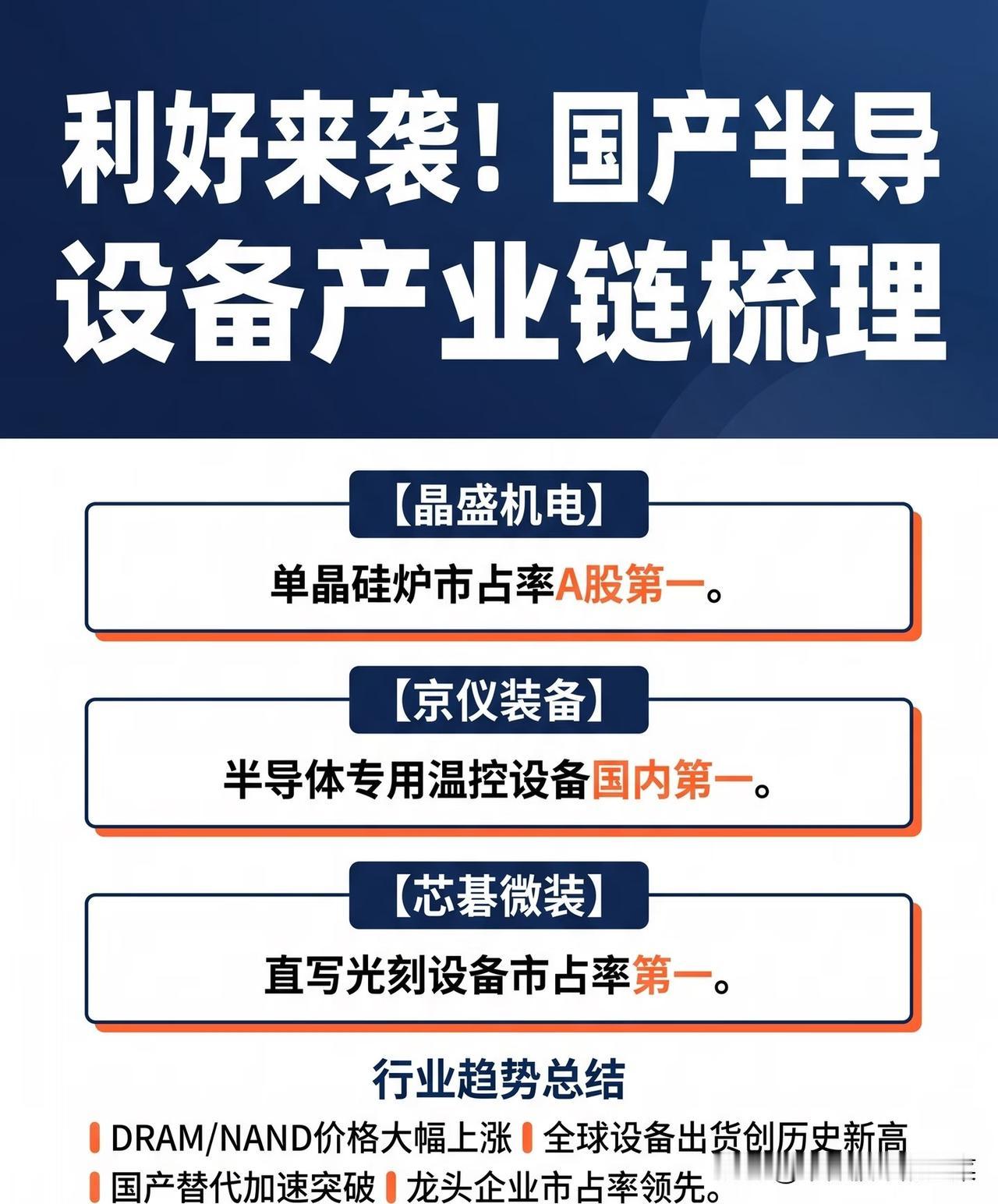

二季度DRAM合约价环比涨了近60%,NAND Flash更是直接跳涨70%以上,下游厂商的订单排到了几个月后,而上游的半导体设备市场,也随之迎来了久违的春天。SEMI数据显示,今年全球半导体设备出货额将冲到1351亿美元,同比大涨15%创下历史新高,其中中国大陆的设备支出,更是站在了近十年的高位。

很多人说,半导体设备市场被阿斯麦、应用材料这些巨头牢牢把持,国产厂商根本没有机会。但现实是,一场以国产替代为核心的逆袭战,正在悄然打响。

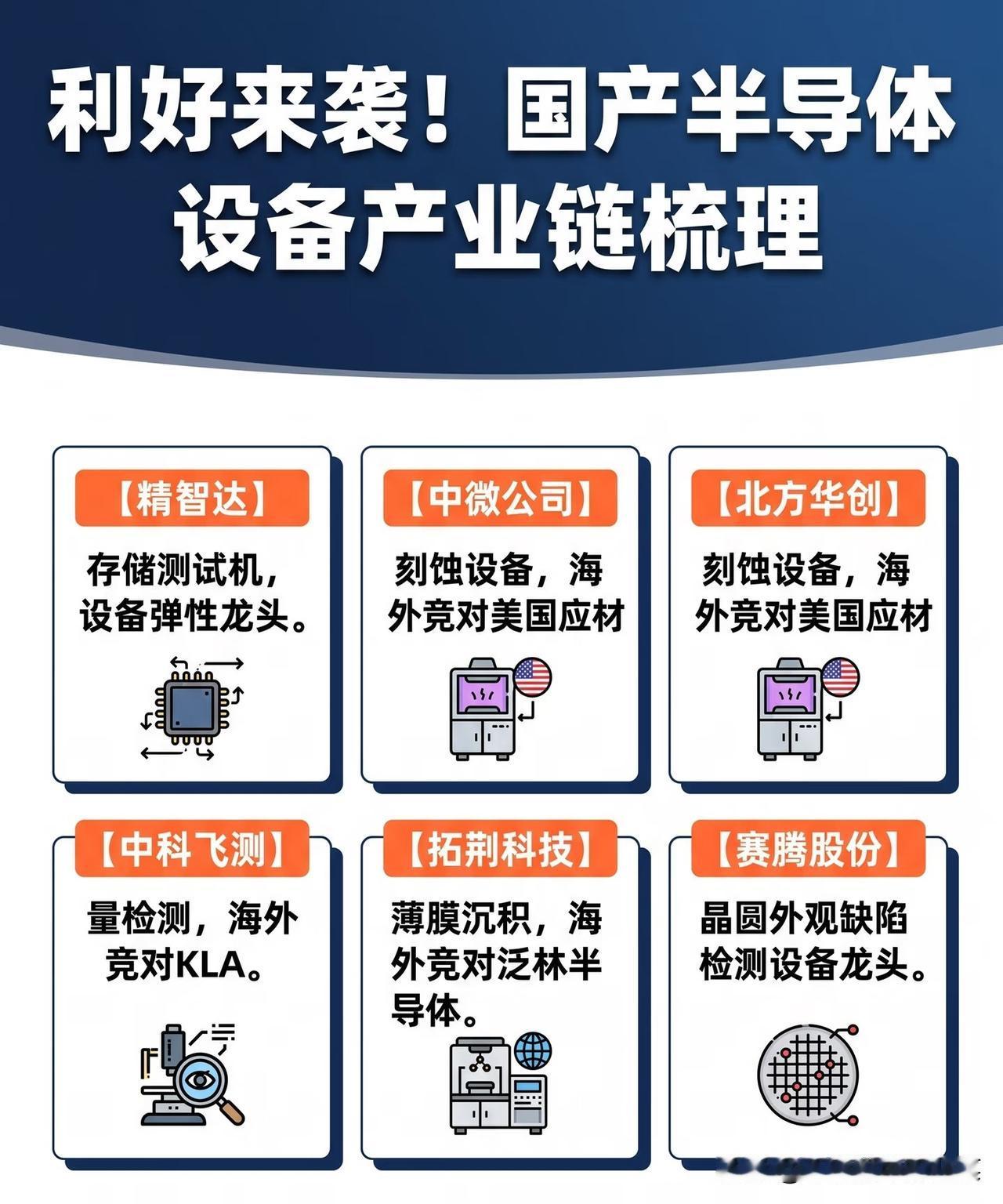

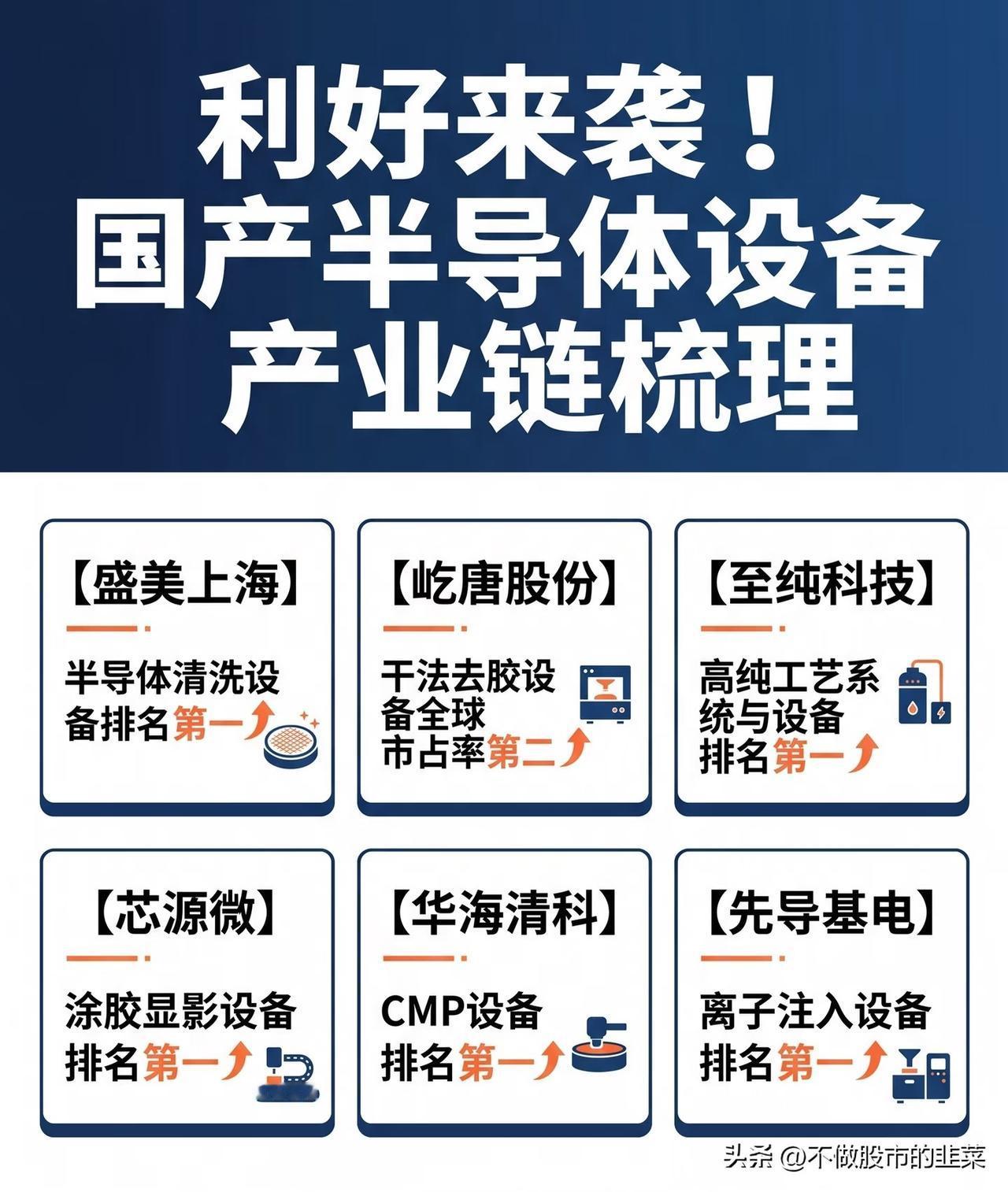

北方华创、中微公司的刻蚀设备,早已成为国内晶圆厂的标配,直接对标海外巨头;拓荆科技的薄膜沉积设备,打破了泛林半导体的垄断;盛美上海的清洗设备、芯源微的涂胶显影设备,在各自赛道里做到了国产第一,甚至在部分细分领域实现了全球领先。这些企业的突破,不是偶然的单点突破,而是从刻蚀、沉积、清洗到检测,全链条的国产替代正在加速落地。

这场复苏,从来不是单纯的周期反弹,而是国产厂商用十年磨一剑的技术积累,抓住行业上行周期的一次集体突围。从存储价格上涨带来的产能扩张需求,到晶圆厂扩产潮下的设备采购高峰,再到国产设备渗透率的持续提升,每一个环节都在为这场逆袭战添砖加瓦。

回望过去,半导体设备曾是我们最薄弱的环节,如今却成为国产替代最具爆发力的赛道。这背后,是无数工程师在实验室里的日夜攻关,是国内晶圆厂对国产设备的信任与支持,更是整个行业在寒冬里从未放弃的坚持。当周期的春风吹来,这些扎根技术的企业,终于迎来了属于自己的高光时刻。

国产半导体设备的逆袭战,才刚刚开始。而这场跨越周期的突围,也终将成为中国半导体产业崛起的重要注脚。

风险提示:本文内容仅为行业科普与市场分析,不构成任何投资建议。股市有风险,投资需谨慎。