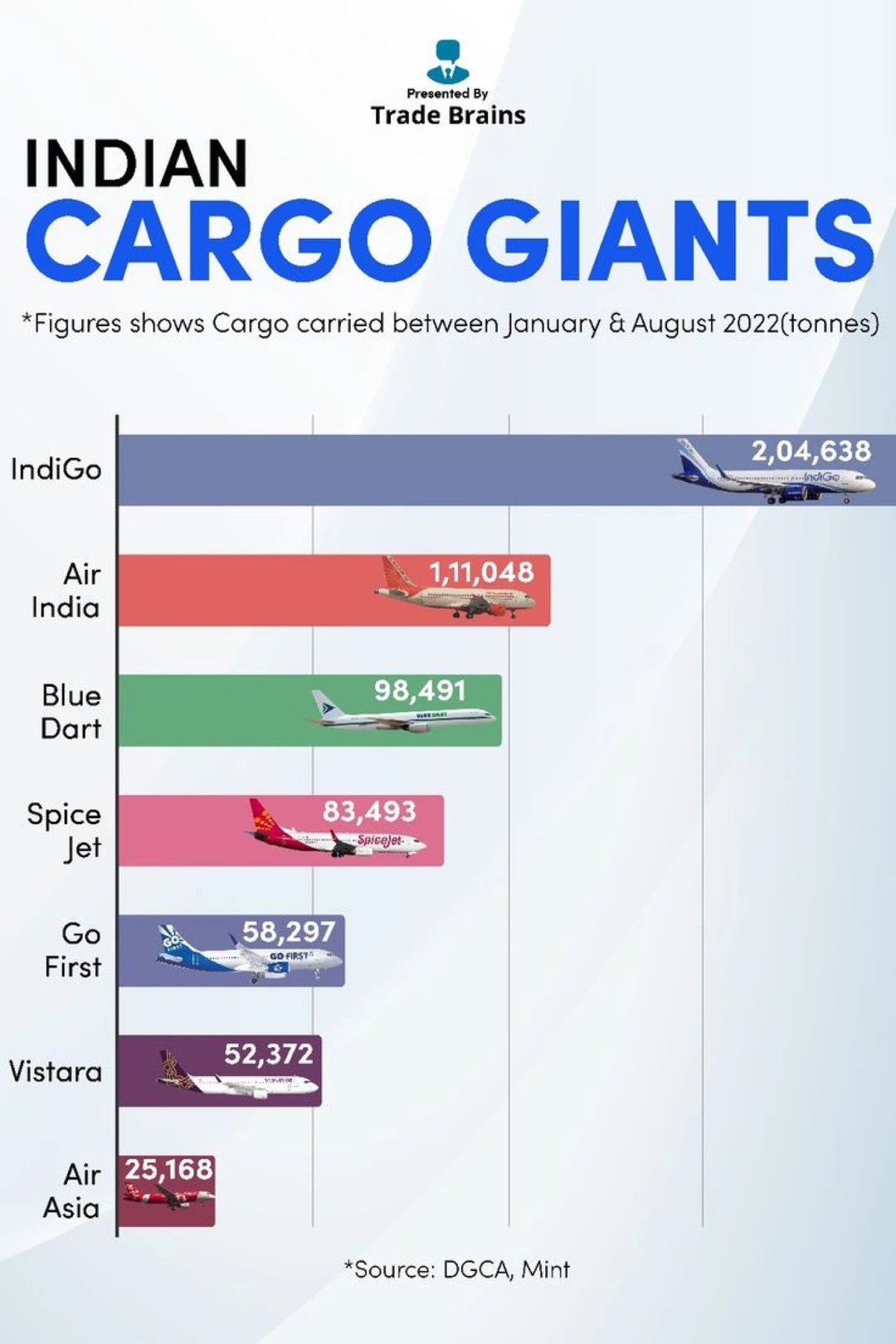

这张图展示的是2022年1月至8月期间,印度主要航空公司的货运量表现,单位为吨。数据来源于印度民航总局与媒体统计,反映的是疫情后航空货运复苏阶段的真实竞争格局。

🚀绝对龙头已经出现

IndiGo以约204,638吨的货运量遥遥领先,几乎是第二名的两倍,稳居第一。这说明其不仅在客运领域强势,在货运布局上也具备极强的网络和运力优势。

📦第二梯队竞争激烈

Air India以约111,048吨排名第二,但与第一名存在明显差距。Blue Dart以98,491吨紧随其后,这家公司本身就以物流为核心,因此在货运领域表现稳定且专业。

🔥中游玩家各有定位

SpiceJet约83,493吨,属于积极扩张型选手。Go First约58,297吨,Vistara约52,372吨,处于中等规模,更多依赖客运带货模式。

⚠️尾部玩家规模有限

Air Asia仅约25,168吨,明显落后,说明其在货运业务上的投入较少,或者航线结构限制较大。

🧠背后的行业逻辑

航空货运本质是“航线网络+运力调配”的游戏。谁航线密、航班多、机队利用率高,谁就更容易拿下货运市场。IndiGo正是凭借高频航班和广覆盖,形成规模优势。

📊趋势与机会

随着电商和跨境贸易增长,航空货运需求长期向上。未来真正的竞争,将从“谁飞得多”转向“谁效率更高、成本更低”。

💡核心总结

这张图不是简单排名,而是在告诉你一个事实:航空业的真正隐形利润来源,正在从“人”转向“货”,而头部公司已经提前卡位