港股收评:指数微跌但分化加剧!半导体逆势走强,汽车板块集体承压

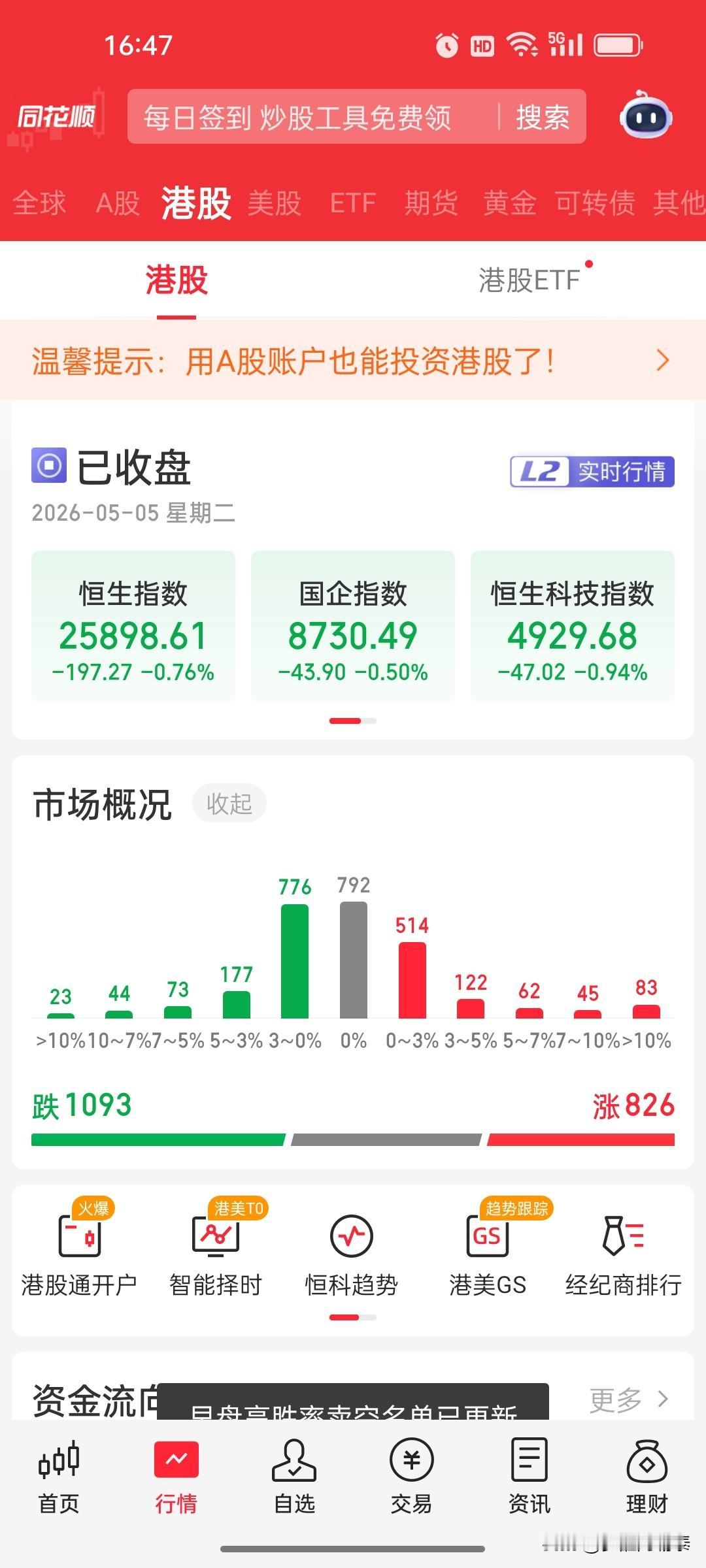

2026年5月5日,港股市场整体呈现震荡调整态势,截至收盘,恒生指数报25898.61点,下跌0.76%;恒生科技指数报4929.68点,下跌0.94%。市场多空博弈加剧,板块分化显著,硬核科技与传统消费赛道走势完全相反,冰火两重天的行情背后,资金流向与行业预期正在发生微妙变化。

一、指数表现:冲高回落,节前情绪谨慎

受隔夜外围市场波动影响,港股早盘低开后短暂冲高,随后震荡回落,全天维持弱势整理格局。恒生指数失守26000点整数关口,成交量较前几日明显萎缩,显示出资金观望情绪浓厚。恒生科技指数跌幅略大于大盘,主要受互联网平台、消费电子等权重股拖累,但半导体、高端制造等细分赛道逆势上涨,成为市场为数不多的亮点。

值得注意的是,南向资金今日呈现逆势净流入态势,与外资的短期流出形成鲜明对比,显示出内资对港股中长期价值的认可,也为市场提供了一定支撑。但在北水尚未完全发力、外围扰动因素仍存的背景下,指数短期仍将维持震荡格局。

二、板块分化:半导体逆势领涨,汽车通信集体回调

今日市场板块表现极度分化,硬核科技与消费赛道走出相反行情,背后是资金对不同行业景气度的重新定价。

上涨阵营:半导体、机械制造逆势走强

半导体产品与设备板块领涨市场,成为资金避风港。核心驱动因素主要有三点:

1. 政策与资金双重加持:此前万亿科创再贷款扩容,定向支持AI算力、半导体设备等硬科技领域,行业长期发展确定性提升,带动板块估值修复。

2. 全球AI算力需求爆发:海外科技巨头持续加码AI资本开支,存储芯片、半导体设备等环节进入高景气周期,港股相关标的受到资金追捧。

3. 技术突破预期升温:近期国内半导体材料、设备国产化进程加速,叠加海外部分厂商产能调整,产业链订单预期改善,推动板块逆势上涨。

机械制造板块同步走强,主要受益于高端装备国产化、工业自动化升级的政策导向,以及制造业PMI数据回暖带来的行业景气度提升预期。

下跌阵营:通信设备、汽车板块领跌

通信设备与汽车板块成为今日市场主要拖累项,下跌原因各有侧重:

- 通信设备板块:前期涨幅较高的部分标的出现获利了结,叠加消费电子终端需求不及预期,市场对行业短期增长动能存疑,导致板块集体回调。

- 汽车板块:多重利空因素共振,一方面是此前刺激车市的“7年期低息车贷”政策预期收紧,市场担忧终端消费需求下滑;另一方面,行业价格战持续加剧,部分车企盈利空间承压,叠加油价回升对燃油车销量的潜在冲击,板块情绪低迷,赛力斯等标的跌幅超6%。

三、个股表现:冰火两重天,医疗新股翻倍暴涨

今日个股走势同样分化明显,新股与题材股表现亮眼,而部分消费、科技龙头则承压下跌。

- 暴涨个股:天星医疗上市首日暴涨118.27%,粤港湾控股涨30.29%,派格生物医药-B涨13.07%,华勤技术、经纬天地等也录得7%以上涨幅,资金对医疗新股、低估值地产股的偏好明显提升。

- 下跌个股:泽景股份跌9.51%,群核科技跌8.59%,轻松健康跌7.53%,恒大物业、赛力斯等跌幅均超6%,部分标的下跌与行业基本面预期变化、短期获利盘了结直接相关。

四、后市展望:关注政策与资金流向,聚焦硬核科技主线

从今日市场表现来看,港股当前仍处于政策与流动性的博弈期,短期走势或继续受外围市场波动、资金流向影响。但中长期来看,港股市场估值仍处于历史低位,政策对平台经济、硬科技的支持力度持续加码,市场整体风险收益比已逐步改善。

操作上,建议投资者重点关注三大方向:

1. 半导体与高端制造:受益于AI算力需求爆发与国产化进程加速,板块中长期确定性较高,可关注设备、材料等核心环节龙头。

2. 政策受益赛道:关注消费刺激政策、地产纾困政策的落地情况,相关低估值板块或存在修复机会。

3. 高股息标的:在市场震荡期,高股息、低波动的公用事业、金融板块具备较强防御属性,适合稳健型投资者配置。

同时,需密切关注五一假期期间外围市场走势、美联储政策信号及地缘局势变化,控制仓位,避免盲目追涨杀跌,耐心等待市场明确信号。

信息来源:同花顺金融数据,截至2026年5月5日收盘。以上内容仅为市场分析,不构成投资建议,股市有风险,投资需谨慎。