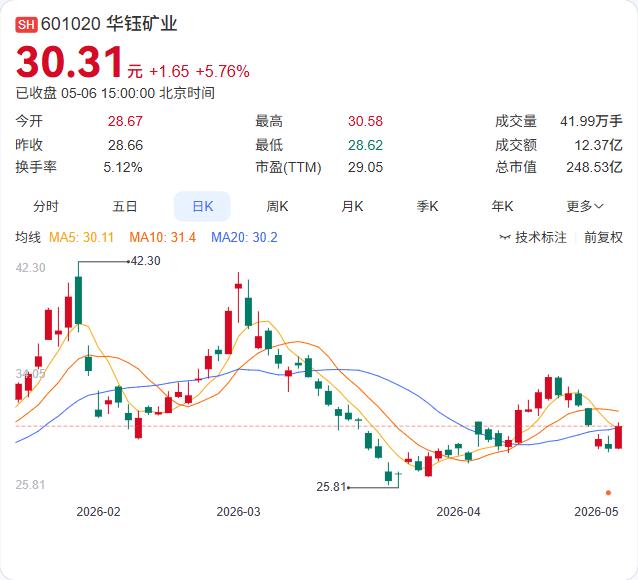

Q1业绩骤降33%后,“全球锑王”华钰矿业再遭股东减持!

5月6日,公司公告持股8.82%的股东青海西部稀贵拟在5月28日至8月25日期间减持不超过1%股份。减持落地前,公司刚交出一份“冰火两重天”的成绩单:2025年全年净利8.71亿暴增243.73%,但2026年Q1营收2.22亿同比下滑15.12%,归母净利润仅3056万,同比骤降33.07%。股价年内已从高点回落超30%,股东此时选择套现,时机耐人寻味。

业绩“失速”的核心原因并非锑价崩塌,而是柯月锑矿投产延迟叠加一季度季节性减产!

锑价目前仍维持在16.6万元/吨高位,但华钰Q1的“坑”在于:柯月项目2.1万吨/年产能因采矿许可证尚未核发,一季度无新增产量;西藏高寒气候下采矿效率仅为全年均值的60%-70%;叠加实控人变更后管理团队入场、前期费用增加。多重因素导致利润短期承压。万洋集团入主后的首份季报成绩并不理想,而控股股东此番减持,给本已承压的股价再添抛压。

更深的隐忧在于:减持期间5月28日开启,恰好落在柯月矿Q2末投产的关键窗口!

柯月矿设计产能2.1万吨/年,投产当年即可贡献超5000吨锑产量增量。若6月底之前成功投产,Q3起公司业绩将具备强力修复弹性。但股东在黎明前夕选择“离场观望”,对市场情绪难免构成负面扰动。

减持压力是“现在时”,柯月矿能否在Q2末落地才是“将来时”! 青海西部稀贵并非控股股东,但产业资本在业绩拐点前夜套现,这一细节值得推敲。当锑供给缺口仍是主流叙事(2026年缺口率高达37.7%),真正能穿越周期的,从来都是找对节奏的人。