罗博特科连签4亿大单!光伏还在亏,硅光设备已悄悄卡住英伟达和博通的脖子

今天盘后,罗博特科发出一份公告。

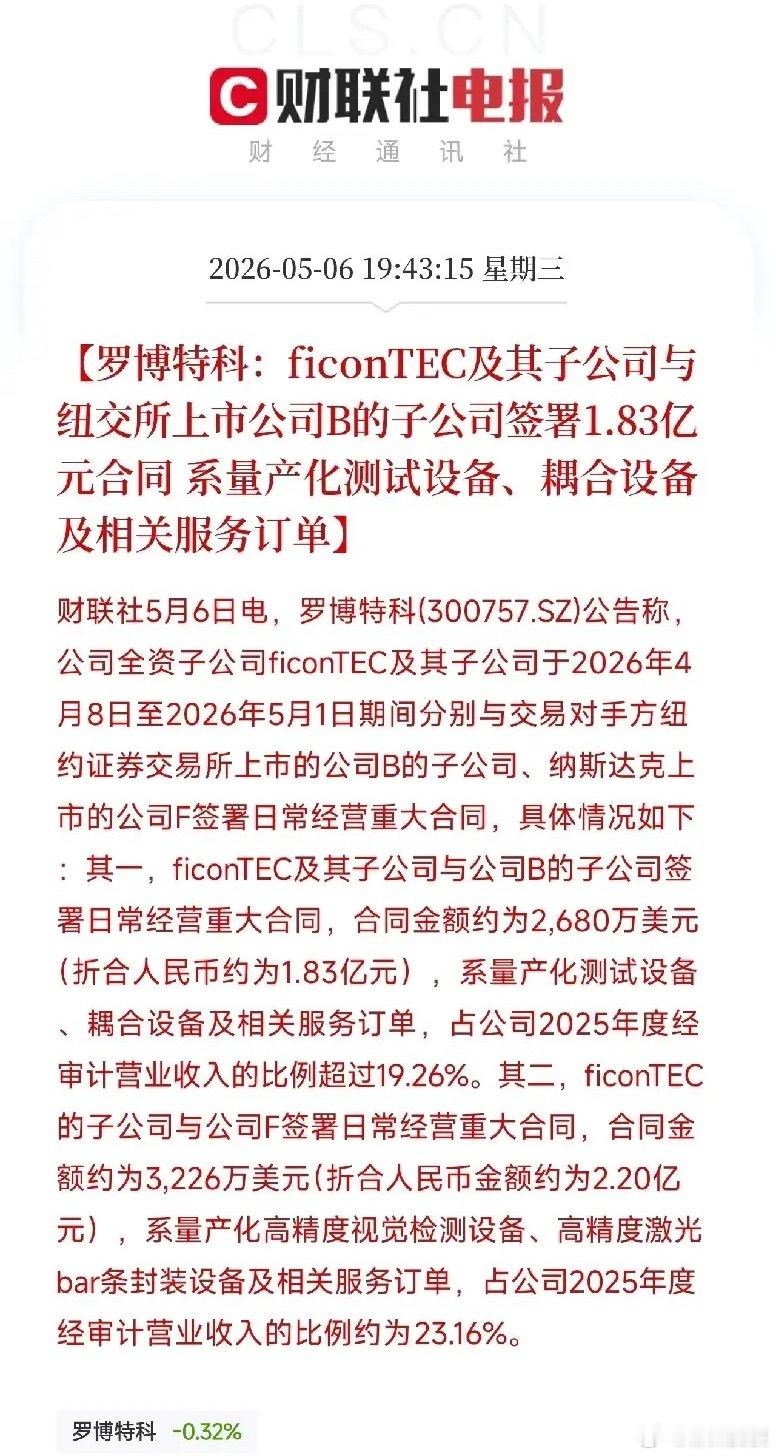

子公司ficonTEC在不到一个月内连签两笔大单,合计5906万美元,折合人民币约4.03亿元,占2025年全年营收的42.42%。

如果你只看到拿下订单就划过去了,可能就此错过一家悄然占据全球硅光设备头把交椅的公司。

先看两个客户是谁。 一家推测为博通——ficonTEC是博通CPO耦合设备唯一供应商,已交付至少14台设备用于全球首批CPO生产。另一家推测为英特尔,带来了大量先进封装订单。

再看凭什么它能拿下这些大单。 ficonTEC是全球唯一实现量产级超高精度硅光组装与测试设备的制造商,设备精度达5纳米。从800G到1.6T再到CPO,速率越高封装精度要求越苛刻——它吃的是最肥那块肉。全球硅光设备市场份额25.5%,排第一。

然后看一个关键的财务反差。 Q1净利润亏损3882万元,2025年全年净亏6644万。但一季报同时解释:光电子业务大规模批量化订单还没有开始交付验收。订单已经签了,设备在生产线上赶工,一旦验收确认收入,利润就会跳涨。截至公告日,在手订单已突破15亿元。高盛预测,公司收入将从2025年的9.5亿增长到2028年的60亿。

清醒的事也要说。 光伏业务仍在深度亏损,何时剥离是核心悬念。收购产生的商誉高达9.87亿元,若计提减值将对利润产生重大冲击。股价已涨近3倍,博弈宽度极大。

CPO量产时代已来,博通和英伟达都离不开ficonTEC的5纳米级精密设备。铜缆在GTC上收到了所有喝彩,但每一个光子通道,都须由罗博特科的设备精准校准。

财经股票 硅光 CPO 光模块设备