浙江温州,一男子信用卡逾期欠了3.6万元,后与银行协商分24期偿还,每月还1500元。可当男子还了2.4万元后,银行却一声不吭把债权按照6万元标准转给了第三方公司,随后第三方公司要求男子连本带利索偿还6万元。

男子向银行讨说法,银行却说债权已经转让,与他没有关系了,而第三方公司则称不还6万元就法院见,而法院让男子直接还钱给银行。男子顿时瞬间陷入了“罗生门”,不知道该怎么办。

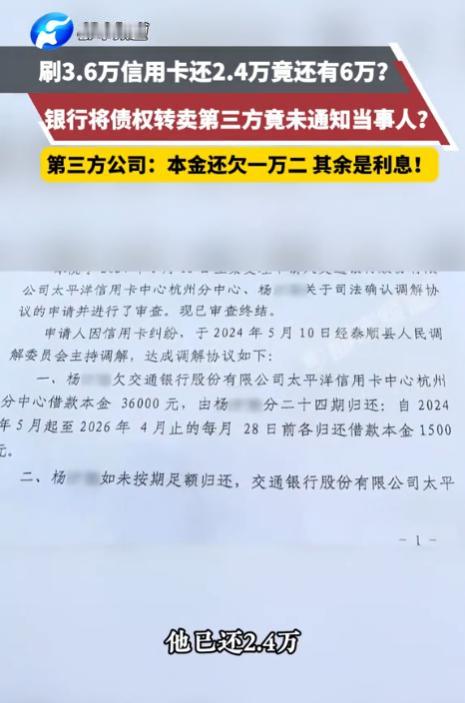

杨先生在2021年因资金周转问题刷了信用卡3.6万元,利息累计至4万多元,之后一直按调解协议每月偿还1500元,直到2025年8月才发现资金无法继续支撑。

期间,他从未有过拖欠,每月准时付款,展现出良好的履约态度。然而银行在杨先生正常还款的情况下,悄悄将债权作价6万元出售给第三方公司。

杨先生此前已累计还款2.4万元,仅剩1.2万元债务,面对第三方公司一次性索要6万元的要求,他感到极度不公。

杨先生联系法院,得到的建议是继续还钱给银行,但银行系统却无法接收,这让他陷入了信息断层,完全不知道自己的还款行为该对谁负责。

而且银行在2025年8月29日通过杨先生旧手机号通知债权转让信息,而该号码杨先生早已弃用,导致通知无法送达。

第三方公司坚持按6.5万元要求偿还,而杨先生坚持自己只欠剩余本金加利息。整个过程中,他感觉自己仿佛被困在一个无法自拔的迷宫里。

这一事件揭示了债权转让中可能存在的隐患:银行在债务人按协议履约期间转让债权,未充分通知,可能侵犯债务人合法权益。

《民法典》第546条明确规定,债权转让必须通知债务人,否则对债务人不产生效力。杨先生的情况正好印证了这一法律条款的现实意义。

他的案例提醒每位债务人,在签署调解协议或分期还款时,应确保联系方式更新,并注意银行或平台的操作记录。

在这一过程中,杨先生的心理压力不断累积。他曾想过,如果继续按银行或第三方公司的要求还款,不仅数额增加,也违背了原有调解协议的公平原则。

但如果拒绝支付,又可能面临诉讼风险。他在计算已还款金额和剩余本金时反复核对每一笔账单,力求用事实证明自己的清偿能力和诚意。

2021年刷卡透支,随后法院调解协议签署,杨先生按月偿还至2025年8月发现无法继续。银行转让债权时间为2025年8月29日,第三方公司随后介入,要求一次性偿清6万元。

法院介入核实还款信息,但建议仍是继续还钱给银行。每一步都有明确责任主体和可查证的时间节点,整个事件真实而复杂。

杨先生的经历揭示了银行、债务人及第三方公司在债权转让和调解履行中可能存在的摩擦,也提醒法律和金融实践中,充分告知和透明操作的重要性。