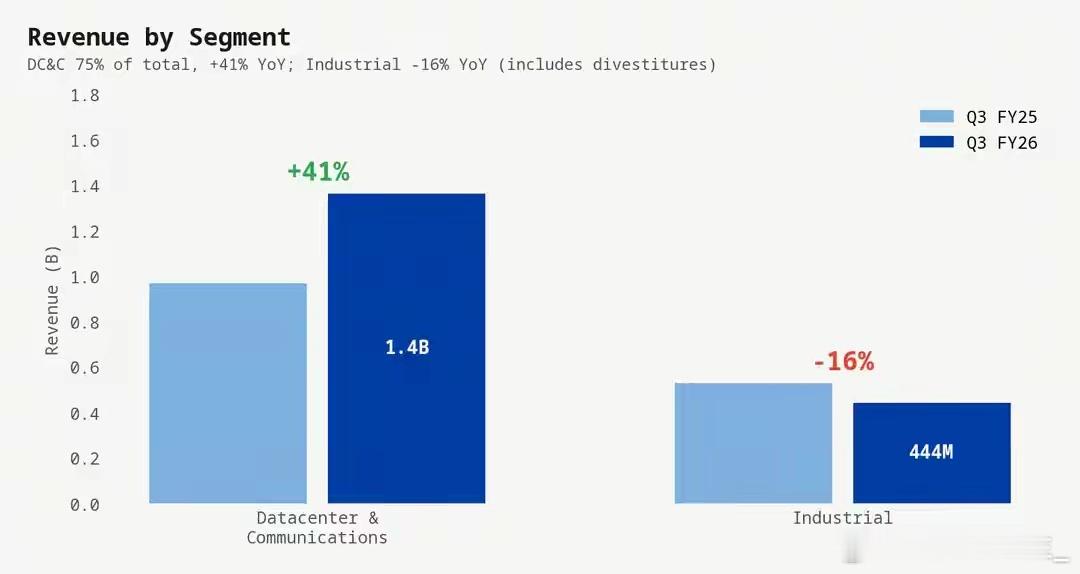

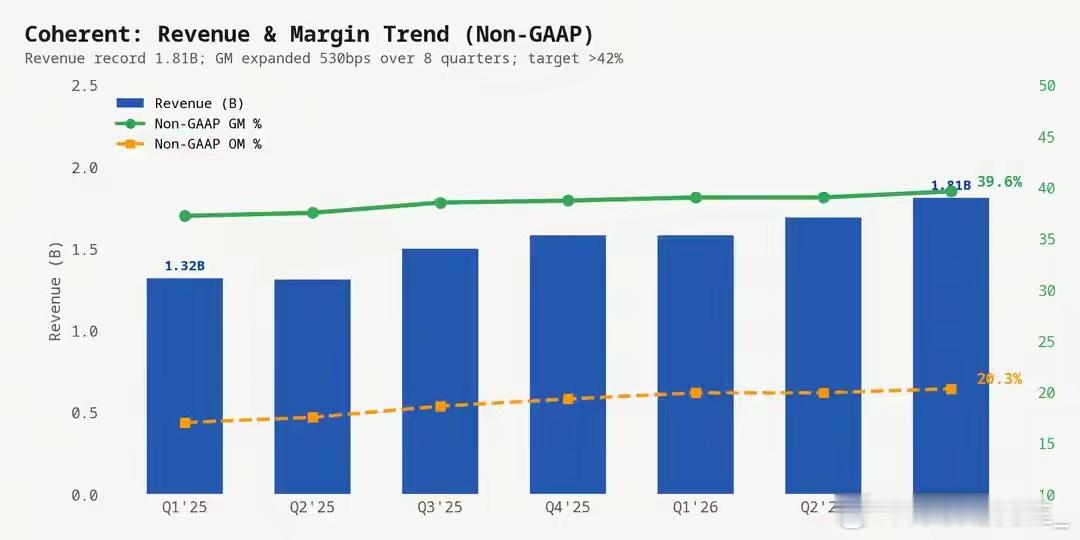

订单锁至2028、产能翻倍!光通信龙头业绩炸裂,股价为何逆势回调?AI浪潮下,光通信行业高景气度持续,行业龙头Coherent交出了一份业绩与订单双高的亮眼财报,却遭遇股价逆势回落,背后是高预期下的市场博弈,以及产能释放与现金流平衡的核心考验。一、业绩创纪录,高基数下增速仍加速Coherent Q3营收达18.1亿美元,创历史新高,同比增长21%(模拟口径+27%)、环比增长7%;Q4营收指引中值19.8亿美元,环比再增10%,增长势能持续向上 。更超预期的是,管理层明确2027财年增速将超越2026财年,在收入基数已翻倍的背景下,进一步验证AI光通信需求的强韧性。二、产能瓶颈突破,6英寸磷化铟产能两年翻4倍制约公司增长的核心瓶颈——磷化铟(InP)产能迎来关键突破:6英寸InP晶圆产能将提前一个季度(6月)实现翻倍,较原计划大幅提速;2027年底产能再翻一倍,两年内达成4倍增长。相较于传统3英寸产线,6英寸产线良率更高、成本更低(不到3英寸的一半),单晶圆产出芯片数提升4倍以上,成为毛利率持续扩张的核心引擎,为高速光模块规模化供货筑牢根基。三、英伟达20亿加持,CPO开启长期增长空间公司获得英伟达20亿美元战略投资,并签署多年CPO(共封装光学)供应协议,覆盖高功率CW激光器、ELS、FAU等全套核心组件,合作周期延伸至十年末 。业务落地节奏清晰:Scale-out CPO收入2026下半年启动,Scale-up CPO收入2027下半年释放,对应CPO可寻址市场超150亿美元,打开长期成长天花板。四、核心业务高增,AI光通信需求全面爆发数据中心与通信业务为核心增长极,营收占比达75%,同比增长超40% 。其中:- 数据中心板块:同比+37%、环比+13%,连续两季双位数环比增长,AI算力需求拉动高速光模块订单激增;- 通信板块:同比+60%、环比+16%,DCI与跨区域组网需求持续走强,行业景气度向上。此外,OCS(光电路交换)市场空间翻倍至40亿美元以上,关键零部件产能瓶颈已解决,双工厂并行爬坡;Multi-Rail系统(可寻址市场超20亿美元)将于2027上半年贡献收入,新增长曲线持续落地。五、财务结构优化,现金流压力短期凸显资产负债表大幅改善:英伟达20亿美元股权投资叠加1.62亿美元偿债,净杠杆率从2.1倍降至0.5倍,财务风险显著出清。但短期现金流承压,9个月经营现金流仅1000万美元,存货从14亿增至21亿、应收从10亿增至12亿,运营资本占用资金增加,成为市场短期关注点。六、行业对比:高预期下,优质财报难抵获利了结同赛道Lumentum同步发布高增财报(营收同比+90%),但两家均遭遇股价回调,核心原因是过去一年股价涨幅过高(Coherent涨超400%、Lumentum涨超1400%),市场预期已拉满。- 增速与规模:Coherent营收体量(18.1亿)为Lumentum(8.08亿)的2.2倍,但增速(+21%)低于Lumentum(+90%),主因基数差异;- 利润率:Lumentum Non-GAAP毛利率47.9%,显著高于Coherent的39.6%,源于业务结构差异(Lumentum聚焦高毛利激光芯片,Coherent含低毛利工业板块);- 共识信号:两家订单均排至2028年,InP产能供不应求,验证AI光通信供需缺口为行业性、结构性特征 。七、前瞻:三大核心变量决定中期走势1. 6英寸产能转化速度:产能翻倍提前落地,但器件到模组存在2-3个月时滞,2027财年Q1收入环比增幅是关键观察点,直接验证产能向收入转化的效率。2. 毛利率提升空间:当前39.6%的毛利率距42%目标尚有差距,6英寸成本优势、良率改善及产品结构优化为核心驱动力,2027上半年6英寸产能占比超60%将成重要节点。3. 新业务落地进度:OCS、CPO、Multi-Rail等新业务合计潜在市场超230亿美元,2026-2027年逐步贡献收入,是兑现长期成长逻辑的核心,也是消化高估值的关键。总结来看,Coherent的“甜蜜烦恼”本质是强需求、高订单、产能释放期的短期阵痛。短期股价回调源于高预期下的情绪博弈,而非基本面恶化;中期看,6英寸产能释放、CPO与OCS业务落地、毛利率持续改善三大逻辑共振,将支撑公司业绩持续高增,而订单锁定至2028年的强确定性,也为长期发展筑牢根基。