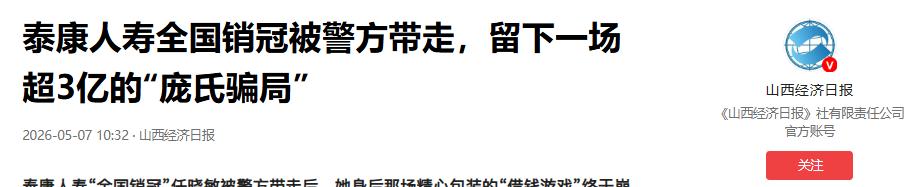

“跟着任姐,稳赚不赔。”这是泰康人寿“全国销冠”任晓敏在青岛高净值圈子里响当当的名号。然而2026年4月18日,38岁的她因涉嫌诈骗被警方带走,留下了一地鸡毛。当债权人追讨1.5亿巨款时,这位昔日的“保险女王”脱口而出:“从别人手里再骗点钱来还你。”一句话,揭开了这场横跨三年、卷走超3亿资金的庞氏骗局。

(主要信源:原文登载于2026-05-07 10:32·山西经济日报 关于“泰康人寿全国销冠被警方带走,留下一场超3亿的“庞氏骗局””的报道)

5月7日山西经济日报播报。

2026年4月17日,债权人张先生向泰康人寿原“全国销冠”任晓敏追讨1.5亿元借款时。

得到了一句足以载入金融诈骗史册的回复:“从别人手里再骗点钱来还你。”这句话像一盆冰水,瞬间浇醒了沉浸在暴富梦里的所有人。

第二天,任晓敏被青岛警方带走,一个涉案金额高达3到4亿元的庞氏骗局轰然倒塌。

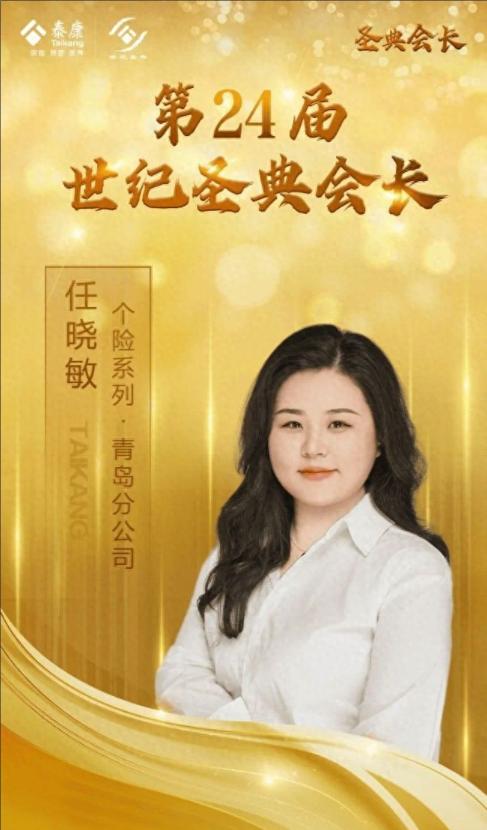

在此之前,任晓敏是保险圈内不折不扣的“女神”。

1988年出生的山东淄博人,2014年加入泰康人寿青岛分公司,专攻高端市场。

她的履历金光闪闪:2022年个人标保业绩1761万元,拿下泰康全国新业务第一。

2025年登上泰康销售精英最高荣誉“世纪圣典”会长之位,头顶“胡润中国保险卓越人物”光环。

在公司宣传照里,她常与高管谈笑风生,被塑造成“三年飞行6万公里”的行业标杆。

正是这层镀金的外衣,让她拥有了常人难以企及的信用额度。

骗局的起点,始于她对高净值客户和身边同事编织的一个完美故事。

她声称为了“为公司冲业绩”、“套取营销费用”,需要大量短期资金周转。

为了佐证这个故事,她开出了令人咋舌的高额利息:借款一两天,日息1%到2%,年化利率轻松突破365%;借半个月,一次性付息10%;更有甚者,月息高达45%,折算年化达到540%。

这意味着投入100万,理论上一个月后能拿回145万。

如此违背经济常识的回报率,在早期却真的兑现了。

受害人王女士从2025年10月投入600万本金,在“利滚利”的诱惑下,到2026年4月账面已膨胀至1200万。

这种纸面富贵的示范效应,吸引了约三四十人入局,初步统计本金规模达3亿至4亿元。

支撑这场疯狂借贷的,不仅仅是高息诱惑,更是“公司背书”的安全感。

多位受害人手中握有盖着“泰康人寿保险有限责任公司青岛分公司”红章的收款函或担保函。

文件措辞严谨,承诺“自愿承担不可撤销的无限连带保证责任”。

签约地点选在泰康青岛分公司的办公室内,现场甚至有自称公司“财务总监”的人员陪同,言之凿凿地表示这是合规的公司行为。

加之流出的微信聊天记录显示,分公司负责人曾与任晓敏讨论“新增五百万业绩奖励15%”及“做假单”填补业绩差值。

这让所有参与者深信,这并非个人赌博,而是与公司利益捆绑的内部操作。

然而,当2026年4月张先生要求提取1.5亿本金时,任晓敏那句“再骗点钱”的实话,彻底暴露了资金池的干涸。

这是一个典型的庞氏骗局:用后来者的本金支付前者的利息,维持击鼓传花的游戏。

一旦没有新鲜血液注入,或者有大额债权人集中抽离,崩盘就在瞬间。

任晓敏并非孤例。

回溯保险史,2009年新华人寿泰州中支副总王付荣私刻公章非法集资3.5亿;2013年上海泛鑫保险陈怡将长期寿险包装成短期理财诈骗13亿。

这些案件如出一辙,都是利用行业光环、公章崇拜和高息诱饵,最终因资金链断裂而现形。

此案留下的核心争议在于责任归属。

虽然泰康人寿迅速声明此为任晓敏个人行为,公司也是受害者,但从《民法典》表见代理角度看,若受害人有理由相信行为人有代理权。

比如在办公场所签约、持有盖章文件、有管理人员站台,公司恐难完全免责。

一个销售人员的个人业绩竟能“断层式领先”第二名上千万,这种畸形的业绩集中度,是否导致了公司日常监督在利益面前集体失明?当一个人的KPI能决定一家分公司的荣辱时,风控流程往往成了摆设。

几个亿的资金流向至今成谜,除了部分回流到其他债主账户,大部分下落不明。

但可以确定的是,那些曾经信任“任姐”的客户,不仅失去了毕生积蓄,更失去了对行业信誉的最后一点幻想。

当销售冠军的面具被撕下,露出的不仅是贪婪,更是整个行业在“唯规模论”导向下滋生的系统性风险。

金融的底线在于信用,而信用一旦被用于欺诈,其毁灭的不仅是个人前途,更是整个社会对商业规则的敬畏。