谁都没想到,如今撑起AI算力狂奔的底层命脉,竟然捏在磷化铟这种小众冷门材料手里。

行业供需缺口已经突破五成,头部企业长期订单直接锁定到2028年,要我说,这场材料供应链的紧张局面,才刚刚开始发酵。

普通人很少接触到金属铟,日常里基本只藏在显示屏的原料当中,往年需求一直很平稳,价格常年波澜不惊,没什么行情波动。但2026年整个行情逻辑彻底变了,铟现货价格一路稳步抬升,稳稳站上近十年价格高位,走出了多年未见的强势走势。

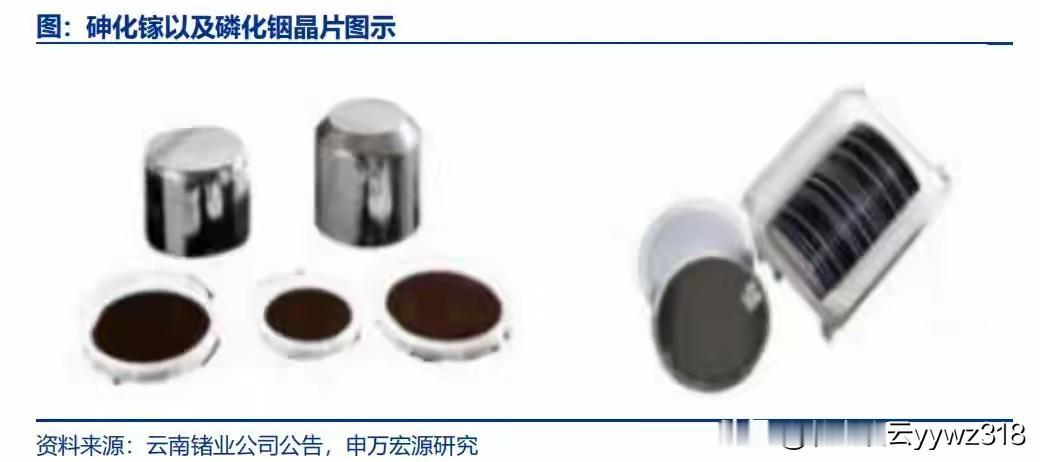

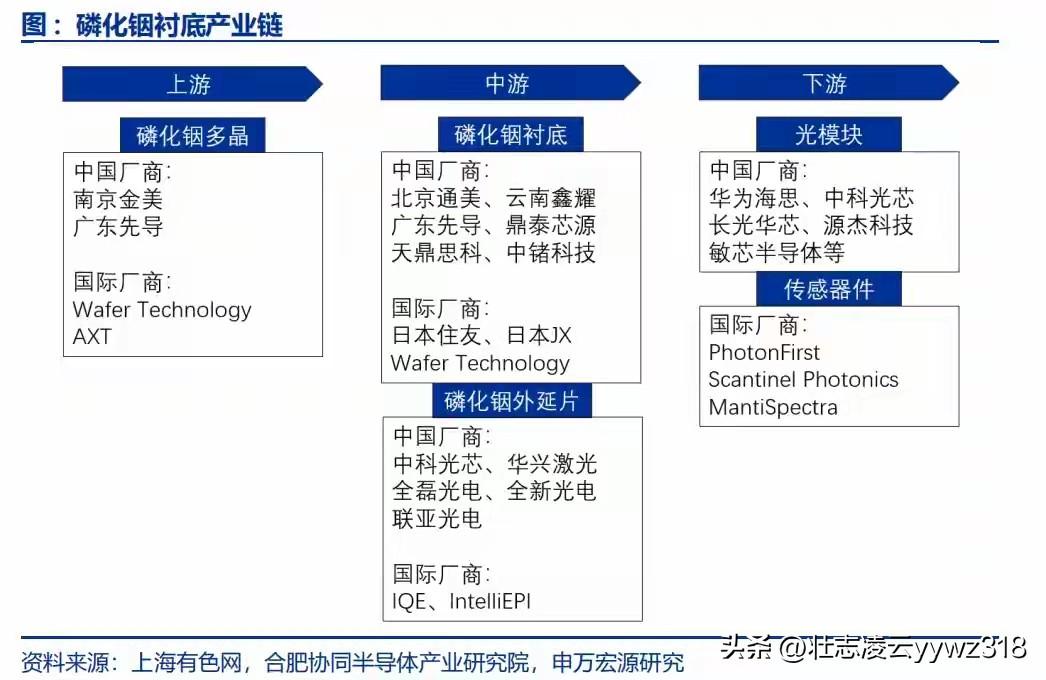

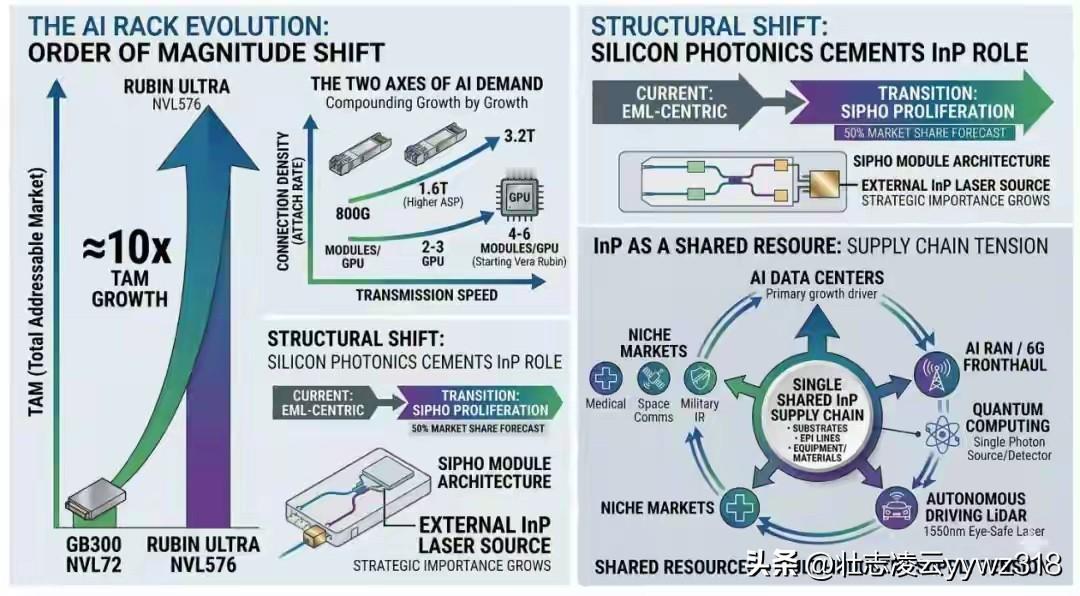

这轮涨价跟传统液晶面板关系并不大,真正的核心推手,就是遍地开花的AI数据中心。整条产业链逻辑很直白:AI算力集群持续扩建,带火高速光模块需求,光模块核心激光器件离不开磷化铟衬底支撑,最后层层向上传导,直接推高了上游铟金属的刚需消耗。

稍微懂点产业的都能看明白,大型AI数据中心要铺设海量光模块和激光组件,当下主流的高速传输光模块,核心核心元器件制造,全都绕不开磷化铟衬底。还有一个很容易被忽略的细节,行业从800G向1.6T迭代升级,光传输通道直接翻倍,单一个光模块对磷化铟的消耗量也跟着同步上涨。这种单个产品耗材的增量,比单纯行业规模扩容带来的影响还要实在。

最棘手的一点是,磷化铟产能根本跟不上需求扩张的脚步。这个行业扩产从来不是砸钱就能速成,专用生产设备排队等待交付,新产线还要经历漫长资质认证,再加上工艺磨合、良率慢慢爬坡,整套流程走完至少要两年以上。偏偏光模块技术还在不停更新换代,好不容易新增的产能,刚落地就被市场抢购一空。

从资源格局来看,我们在铟资源储备和原料供应上有着天然基础优势,相关出口管控政策平稳落地执行后,海外相关企业的供应链焦虑感明显加重。就目前行业技术现状来说,短期很难找到能完全替代磷化铟的新材料,整个产业对它的刚性依赖,短期内根本没法轻易改变。

这不是市场短期情绪炒作,而是算力基建大潮下,实实在在形成的数年产业新周期。

大家觉得,接下来磷化铟上下游产业链,会不会迎来国产替代的绝佳窗口期?不妨在评论区聊聊你的看法。

磷化铟 AI算力 高速光模块 铟战略资源