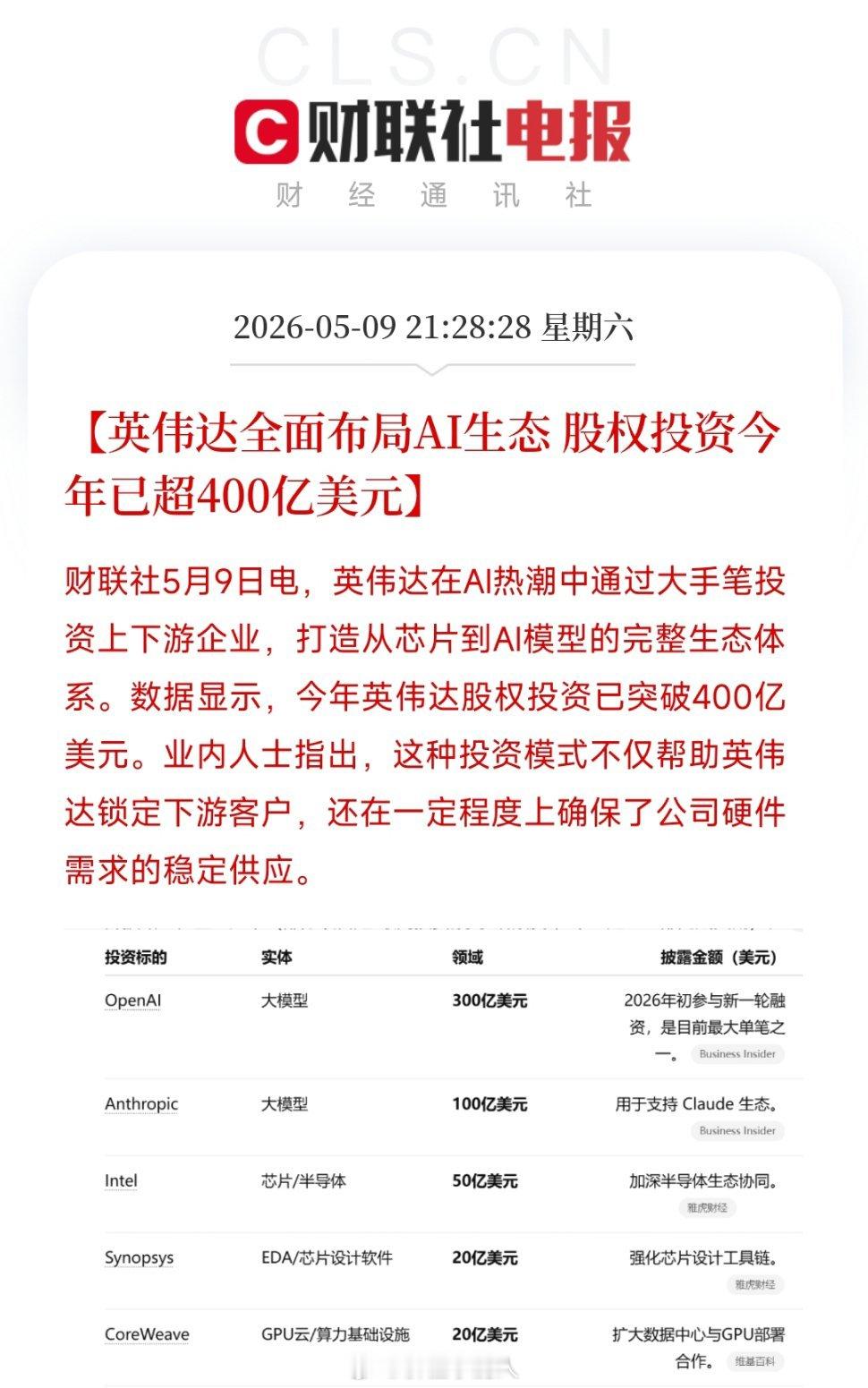

英伟达正在用“资本+技术+订单”三重绑定,把AI从芯片→光互联→算力基建→大模型全链条攥在自己手里,2026年股权投资已超400亿美元。 一、核心数据- 2026年至今股权投资:超400亿美元(财联社,5月9日) - 市值:约5.2万亿美元,全球最高之一 - 模式特点:入股→给GPU订单→深度技术绑定→锁定长期需求,形成“AI循环” 二、四大投资方向(全链条卡位)1️⃣ AI大模型(下游“锁需求”)- OpenAI:投300亿美元,绑定GPT系列长期采购 - Anthropic:百亿级投资,Claude全系用Blackwell GPU - xAI/Mistral:多轮参投,覆盖主流大模型赛道2️⃣ 光通信(中游“卡脖子”)- 康宁(Corning):5月投32亿美元,光纤/光连接扩产50%–10倍,保障AI高速互联 - Coherent/Lumentum:合计40亿美元,锁定高端光芯片/光模块产能3️⃣ 算力基建(中游“扩交付”)- IREN:5月投21亿美元,签34亿美元 Blackwell采购合同,共建大型AI数据中心 - CoreWeave/Nebius:参股云厂商,消化GPU产能 4️⃣ 半导体/零部件(上游“保供给”)- HBM存储:与SK海力士/美光长期协议,锁定高带宽内存 - 先进封装:绑定台积电/Amkor,缓解CoWoS产能紧张 - CPU/芯片设计:投资英特尔/ARM,补全算力生态 三、战略意图(一句话说透)1. 锁定下游:投模型/云厂商,确保GPU永续刚需 2. 掌控上游:控光芯片/光纤/HBM,解决产能与卡脖子问题 3. 生态闭环:从芯片到模型全链条绑定,强化“英伟达=AI基建”的事实垄断 四、对A股的映射(重点方向)- 光模块/光芯片:中际旭创、新易盛、光迅科技、仕佳光子- 光纤/空芯光纤:中天科技、亨通光电、烽火通信、长飞光纤- AI算力PCB:胜宏科技、深南电路、沪电股份- 存储/HBM:澜起科技、长光华芯、国科微