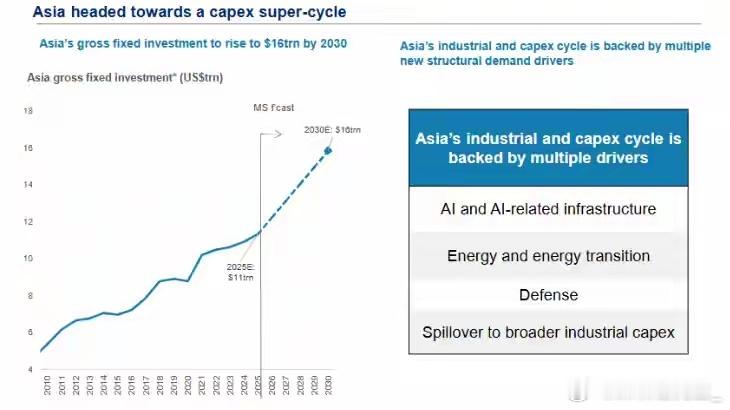

全球资本聚焦亚洲,三重引擎驱动工业投资新周期全球资金正加速布局亚洲,新一轮由产业升级主导的增长浪潮悄然开启。人工智能技术突破、能源结构转型、供应链安全重构,三重力量共振,推动亚洲固定资产投资进入扩张通道,成为全球资本的核心配置方向。一、资本开支上行,亚洲开启投资新周期国际机构数据显示,亚洲固定资产投资规模预计从2025年的11万亿美元,增长至2030年的16万亿美元,2026-2030年复合年增长率达7%,显著高于过去五年平均水平 。与传统地产、库存周期驱动不同,此轮增长核心动力转向AI算力基建、能源转型、高端制造与供应链安全四大领域,工业投资逻辑发生根本性转变 。市场情绪已提前反应:韩国股市年内领涨全球,资金持续流入科技硬件板块;区域内期权隐含波动率抬升,衍生品交易活跃,反映投资者对中长期行情的乐观预期 。多重信号表明,亚洲此轮上涨周期或处于初期阶段。二、AI重塑产业链,算力基建迎来爆发此轮周期的核心驱动力,是人工智能引发的资本开支重构。过去市场聚焦AI模型与应用创新,如今重心转向算力基础设施的硬件扩张——芯片、存储、服务器、光模块、数据中心及配套电力系统,构成高增长赛道 。全球企业对AI投入意愿强烈,近四成企业决策者将AI列为年度首要投入方向 。数据显示,2026-2028年全球AI数据中心投资规模预计达2.8万亿美元,年增速超30%。亚洲凭借半导体制造优势,占据全球AI硬件供应链核心:台积电、三星、SK海力士主导先进制程与存储芯片,中国企业在服务器、光通信、数据中心领域快速崛起,形成完整产业集群 。芯片行业资本开支进入扩张期,预计从2025年的1050亿美元增至2028年的2500亿美元,年复合增速超30%。中国AI产业聚焦系统能力竞争,算力、云平台、大模型与应用场景协同发展。机构预测,2030年中国AI芯片市场规模或达670亿美元,本土自给率有望提升至86%,算力国产化从政策导向转向市场驱动。三、出口动能迭代,机器人接力新能源中国出口结构持续优化,继电动车、锂电池、光伏组成的“新三样”后,机器人产业成为下一阶段增长主力 。目前中国占据全球工业机器人增量市场约50%份额,人形机器人领域优势更显著——2025年全球人形机器人出货量预计1.3-1.6万台,中国厂商占比约90%,领先其他经济体 。行业发展阶段与2020年前后的电动车产业高度相似:产业链配套成熟、政策支持明确、成本优势显著,处于爆发前夜。数据显示,2026年3月中国人形机器人及相关产品出口的12个月滚动规模达15亿美元,接近2020年初电动车出口水平 。而电动车出口后续实现指数级增长,2025年全年出口额约700亿美元,年化规模升至860亿美元,为机器人产业提供清晰成长路径 。四、能源与安全加码,构筑第二、第三增长曲线AI算力扩张带动能源基础设施需求激增,高密度数据中心对电力供应、散热系统、储能设备形成刚性需求 。全球能源格局变化推动亚洲各国加快能源转型与安全投入,可再生能源在亚洲一次能源消费中占比偏低,后续投资空间广阔 。中国在光伏、储能、锂电池领域具备全球竞争力,相关产品出口的12个月滚动规模接近2000亿美元,充分受益于能源转型资本开支周期 。区域供应链安全与国防投入持续提升,成为经济增长的重要支撑。日本、韩国、印度等国防务支出占GDP比重稳步上升,中国与韩国跻身全球十大防务出口国之列 。高端制造、特种材料、电子元器件、精密装备等行业需求获得长期支撑,与AI、能源转型形成产业协同,共同构成亚洲投资周期的底层支撑 。五、区域优势分明,中日韩领跑产业链从受益程度看,中国、韩国、日本凭借产业禀赋,占据本轮周期核心位置 。- 中国:优势在于完整产业链、大规模制造能力、工程化落地效率,在新能源、机器人、算力基建等新兴出口领域领先全球 。- 韩国:在存储芯片、HBM、动力电池、半导体设备材料环节具备技术壁垒,深度受益于AI算力扩张 。- 日本:在半导体设备、核心材料、精密制造、工业自动化领域积累深厚,提供关键零部件与技术支持 。资本品出口占比印证区域竞争力:泰国约38%、中国约36%、日本约35%、韩国约30%,在全球设备投资上行周期中,外需弹性显著 。区域市场工业、科技硬件、材料板块权重较高,资本开支周期能有效传导至股市表现,资产定价逻辑逐步转向订单确定性、技术壁垒、利润弹性 。六、风险提示:周期扩张伴随多重挑战1. 产能过剩与价格竞争:新能源产业已呈现规模扩张引发的利润率波动,机器人、AI硬件、光伏、储能等行业或面临类似压力 。2. 技术短板与外部约束:先进制程、高端存储、核心设备及软件仍存在差距,自主可控进程需持续突破 。3. AI对就业的结构性影响:AI应用推动生产率提升的同时,或导致部分岗位替代,就业结构调整压力加大 。4. 市场波动加剧:投资者对资本开支兑现、出口订单落地、利润释放的预期分歧较大,区域市场波动可能放大 。市场有风险,投资需谨慎。