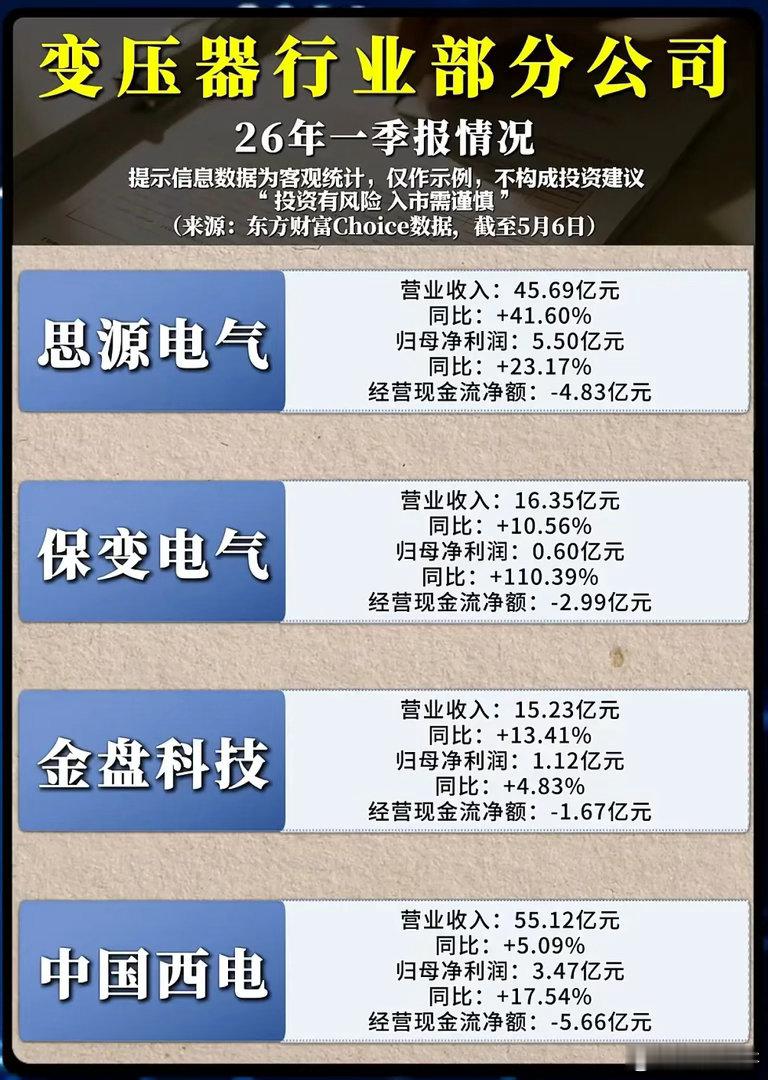

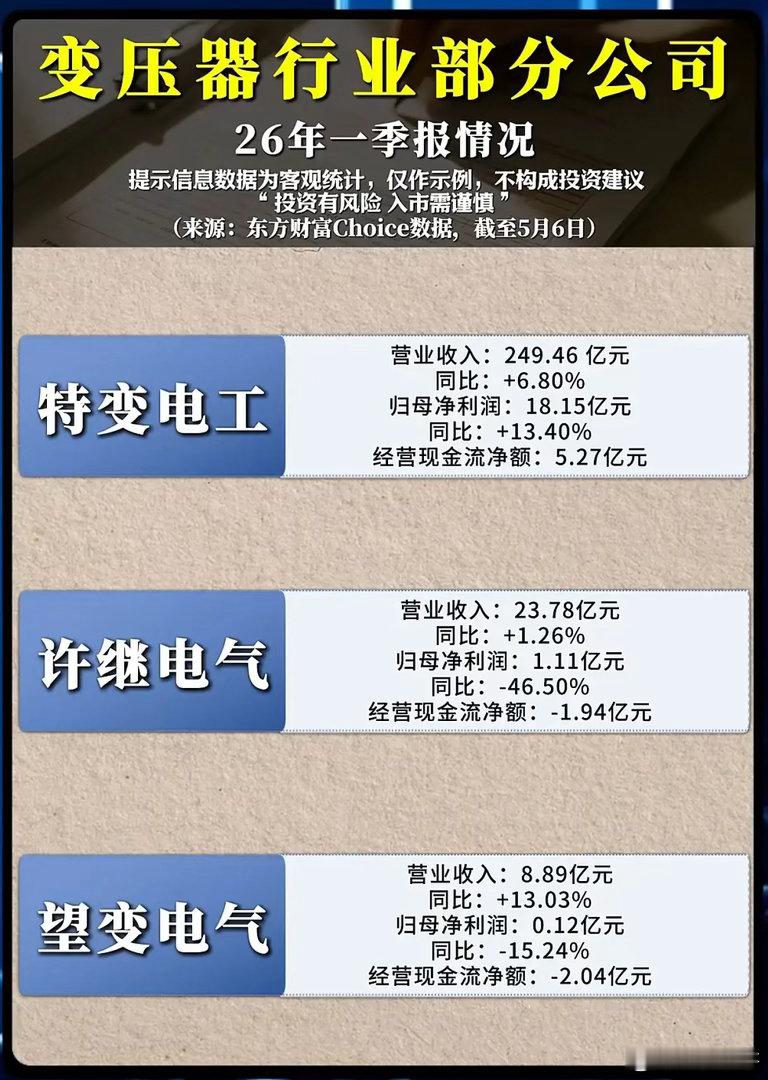

特高压订单狂飙,变压器行业一季报透露出哪些关键信号?当新型电力系统建设按下加速键,特高压、储能、新能源并网的多重需求叠加,让变压器行业迎来久违的景气周期。2026年一季报出炉,头部企业营收利润普遍增长,行业分化也愈发明显,谁能吃下订单红利,谁又在现金流压力下挣扎?这份成绩单,藏着行业真实的冷暖与未来的方向。政策端的强力推动,正在为变压器行业注入源源不断的动力。2026年,国家电网特高压建设投资同比增长超40%,多条“西电东送”主干线路开工,加上新能源电站、数据中心的配套变压器需求,行业订单量持续攀升。从一季报来看,多数企业营收同比实现正增长,其中思源电气营收同比大增41.60%,保变电气、金盘科技、望变电气营收增速也均超10%,行业整体呈现出明显的复苏态势。但利润端的表现却分化明显,这背后是成本控制与产品结构的差异。保变电气归母净利润同比大增110.39%,实现了利润的翻倍增长,成为行业的“黑马”;思源电气、中国西电、特变电工的净利润也保持了两位数的同比增长,其中特变电工归母净利润高达18.15亿元,同比增长13.40%,规模优势尽显。而许继电气、望变电气则出现了净利润同比下滑,其中许继电气净利润同比下降46.50%,行业竞争加剧、原材料价格波动带来的压力,正在考验企业的盈利能力。现金流数据则暴露出行业普遍面临的痛点。除特变电工外,其余6家企业的经营现金流净额均为负数,思源电气、中国西电的净流出额更是超过4亿元,这背后是变压器行业“先垫资、后回款”的行业特性,以及原材料采购、订单交付周期带来的资金压力。特变电工作为行业龙头,凭借完善的产业链布局和强大的议价能力,实现了经营现金流的净流入,也印证了头部企业在行业下行周期中的抗风险能力。从产品结构来看,高附加值的特高压、储能变压器正在成为企业增长的核心引擎。思源电气凭借特高压GIS设备的订单放量,营收增速领跑行业;中国西电作为国内唯一具备特高压一次设备成套交付能力的企业,在主干线路建设中占据核心地位;金盘科技则聚焦新能源变压器领域,受益于风光电站与储能项目的建设需求。而保变电气在特高压变压器领域的技术优势,也让其在本轮行业复苏中实现了利润的大幅反弹。当前的变压器行业,早已不是“靠规模取胜”的时代,技术、成本、现金流的综合比拼,正在重塑行业格局。在新型电力系统建设的浪潮下,那些掌握核心技术、具备成本优势、现金流健康的企业,才能真正吃下行业增长的红利。一季报只是一个开始,接下来的订单交付与业绩兑现,才是检验企业成色的关键。