光通信“国家队”崛起!四大趋势加持,国产替代迈入黄金窗口期

全球AI算力需求迎来爆发式增长,直接驱动光通信产业开启新一轮高增长周期。以中国信科集团为核心的光通信“国家队”,凭借政策赋能与技术自主双重优势,正式扛起产业国产替代大旗,引领行业突破海外技术垄断。从1.6T光模块规模化商用、CPO/NPO前沿技术落地,到光纤光缆供需格局重构,四大核心趋势全面重塑行业生态,也为A股市场释放出清晰的产业投资机遇。

一、四大核心趋势:光通信产业爆发的底层支撑逻辑

2026年,光通信行业步入高速发展新阶段,四大核心趋势成为产业增长核心驱动力,同步打开国产替代成长空间:

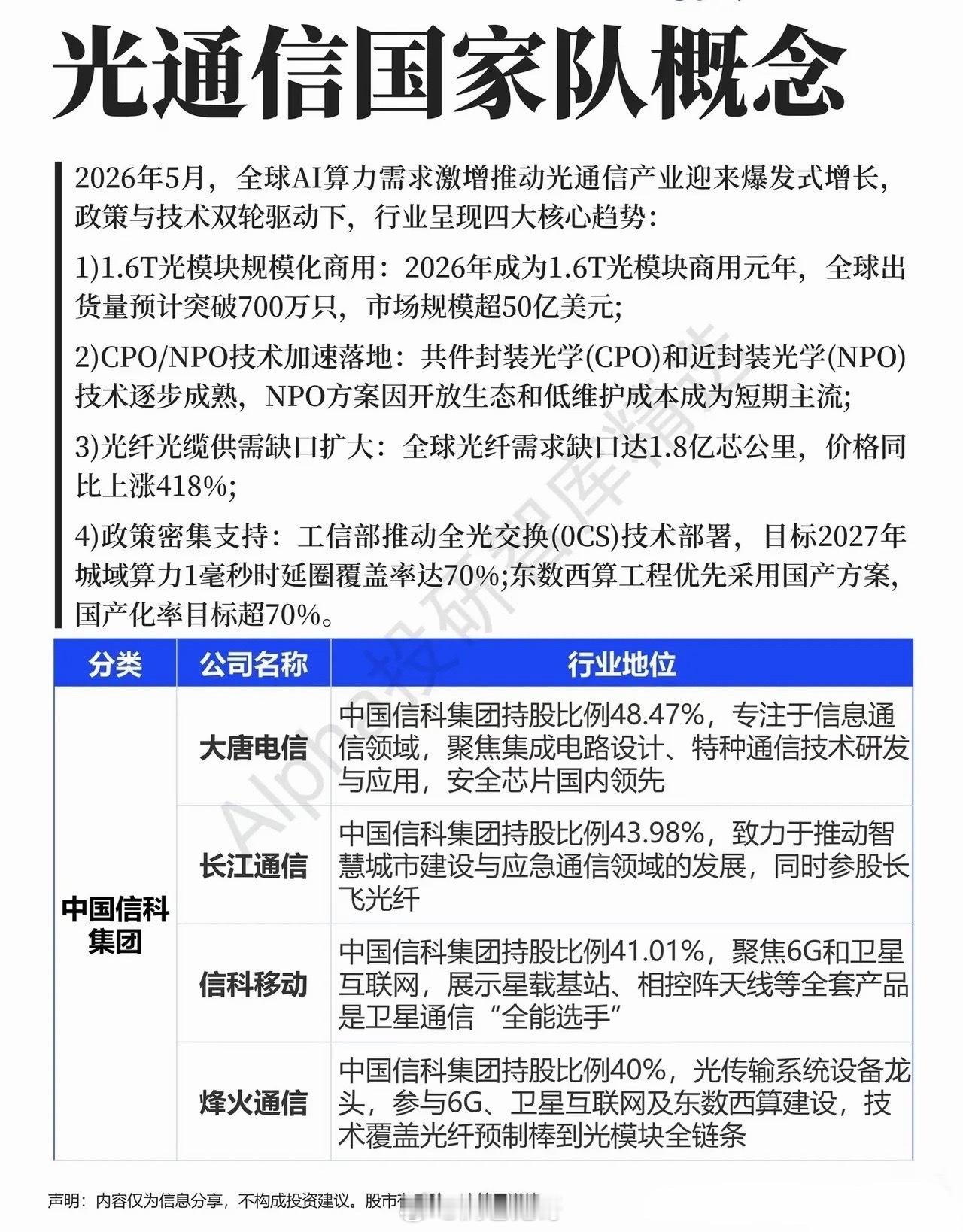

1. 1.6T光模块迎来商用元年:行业预测2026年全球1.6T光模块出货量将突破700万只,对应市场规模超50亿美元,成为算力网络迭代升级、支撑AI算力传输的核心硬件引擎;

2. CPO/NPO技术加速落地量产:共封装光学(CPO)、近封装光学(NPO)技术逐步成熟落地,其中NPO方案凭借开放生态体系与低运维成本优势,成为短期产业主流技术方向;

3. 光纤光缆供需格局持续紧平衡:全球光纤市场需求缺口高达1.8亿芯公里,产品价格同比大幅上涨418%,全产业链迎来量价齐升的景气周期;

4. 国产政策红利持续释放:工信部明确推动全光交换(OCS)技术规模化部署,设定2027年城域算力1毫秒时延圈覆盖率达70%的目标;“东数西算”国家工程优先选用国产光通信方案,核心领域国产化率目标突破70%,为国产企业筑牢发展根基。

四大产业趋势相辅相成,既是光通信行业发展的必然走向,更是国内“国家队”企业发挥产业链优势、抢占市场份额的核心战场。

二、光通信“国家队”供应链全拆解:覆盖全产业链核心环节

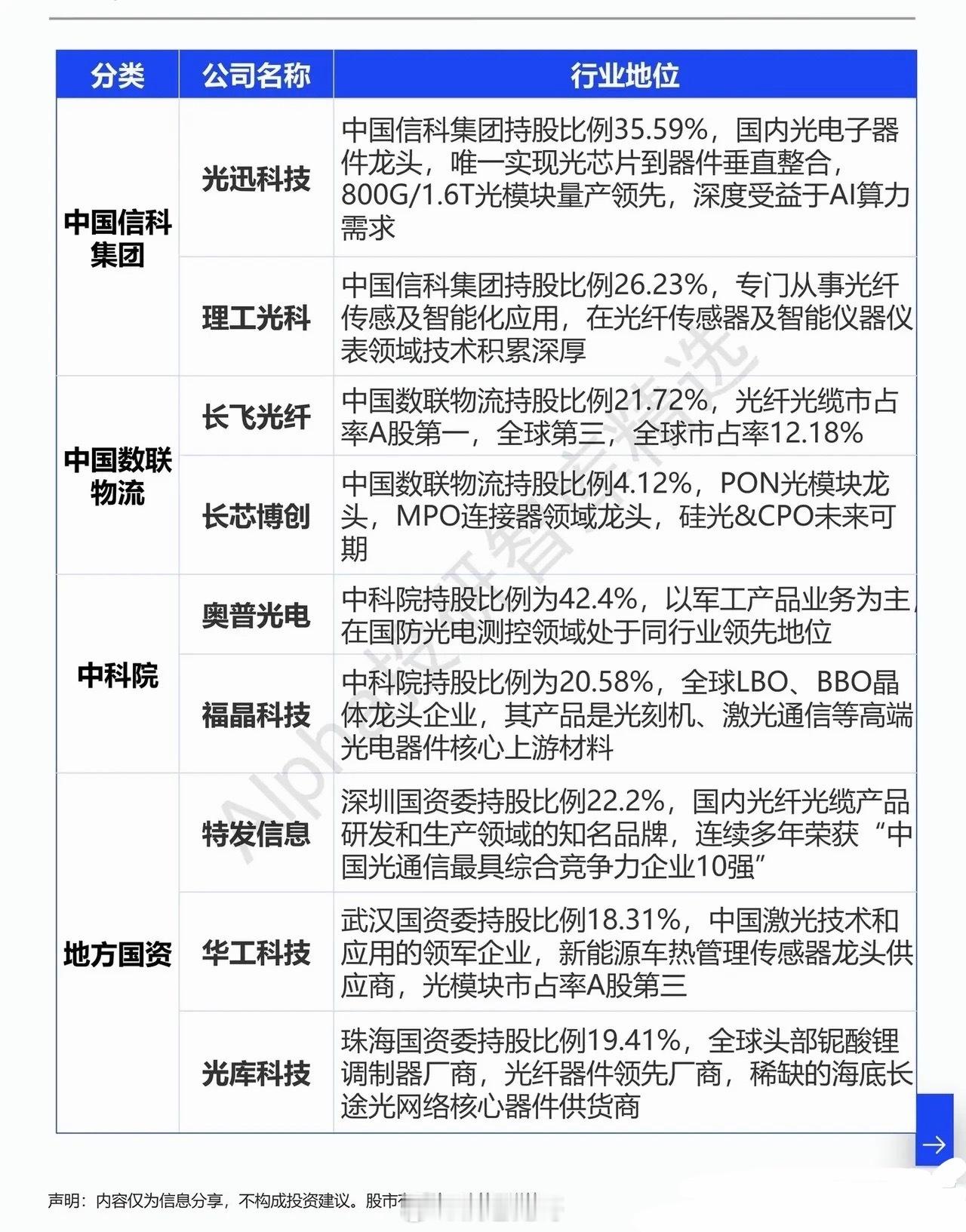

在光通信国产替代浪潮中,以中国信科集团、中科院系、地方国资为代表的国资背景企业,早已完成光通信上中下游全产业链深度布局,构建起自主可控的产业供应链体系。

中国信科集团作为光通信领域国家队龙头,旗下成员企业实现全产业链全覆盖:大唐电信深耕信息通信与安全芯片领域,核心技术国内领先;长江通信聚焦智慧城市、应急通信业务,参股长飞光纤共享行业红利;信科移动主攻6G通信与卫星互联网领域,是卫星通信赛道全产业链布局标杆企业;烽火通信作为光传输系统设备核心龙头,深度参与6G研发、卫星互联网建设及“东数西算”工程,技术布局覆盖光纤预制棒至光模块全链条;光迅科技是国内光电子器件领军企业,业内唯一实现光芯片到器件全流程垂直整合,800G/1.6T高端光模块量产能力行业领先;理工光科在光纤传感、智能仪器仪表领域积淀深厚,技术壁垒突出。

中科院系及地方国资旗下企业同样各有所长、实力强劲:长飞光纤光纤光缆市占率稳居A股首位、全球前三;长芯博创是PON光模块、MPO连接器细分赛道龙头;奥普光电深耕国防光电测控领域,技术实力业内领先;福晶科技为全球LBO、BBO光学晶体龙头,产品是光刻机、激光通信等高端光电器件的核心上游原材料;特发信息是国内光纤光缆领域知名品牌,市场份额稳定;华工科技为国内激光技术应用领军企业,光模块市占率位列A股第三;光库科技是全球头部铌酸锂调制器厂商,也是海底长途光网络核心器件核心供应商。

三、投资洞察:政策+需求双轮驱动,国产替代正式进入业绩收获期

当前光通信行业投资逻辑,已从单纯的技术迭代升级,转变为政策定向扶持+市场需求爆发的双轮驱动模式。“东数西算”、全光交换部署等国家级政策,为国产光通信方案打通规模化应用通道;AI算力需求的持续爆发,直接带动光模块、光纤光缆等核心产品订单放量、价格上行,产业链业绩确定性持续提升。

从产业链投资脉络来看:光迅科技、烽火通信等头部企业,凭借领先技术与规模化产能,直接受益1.6T光模块商用红利;长飞光纤、福晶科技等上游企业,充分享受行业供需失衡带来的量价齐升机遇;信科移动、奥普光电等企业,依托6G、卫星互联网新兴赛道,打开长期成长空间。

光通信国产替代绝非短期市场风口,而是国家层面推动的长期产业升级战略。在政策护航与技术自主的双重加持下,光通信“国家队”正逐步打破海外技术与市场垄断,迎来产业发展的黄金时代。对于投资者而言,紧抓产业链核心脉络,聚焦政策催化与市场需求的共振节点,即可把握本轮行业行情的确定性投资机会。

风险提示:股市有风险,入市需谨慎。以上内容仅为光通信行业及产业链梳理分析,不构成任何投资建议!