多层级大类资产交易系统后续

上次各位大佬提出了很多好的建议,例如用指数拉长回测时间,我又试了一下

改造的思路包括:

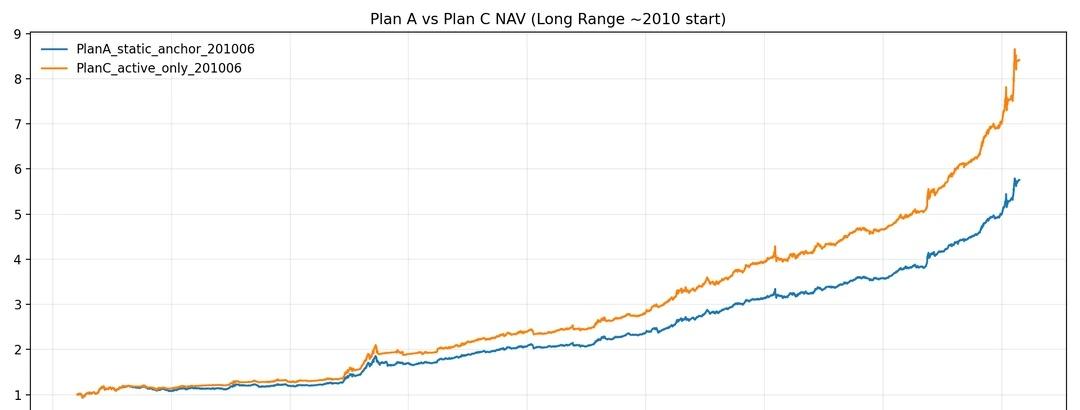

1、用指数而非etf,拉长回测时间,现在拉长到了2010年

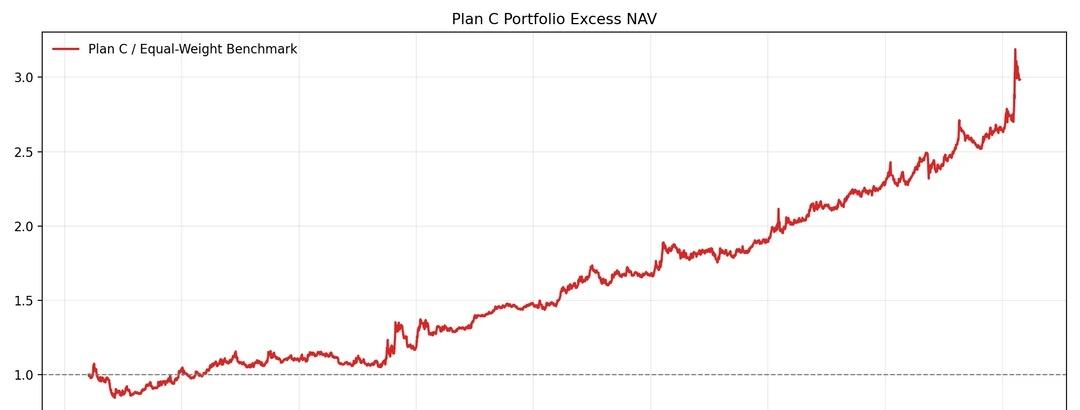

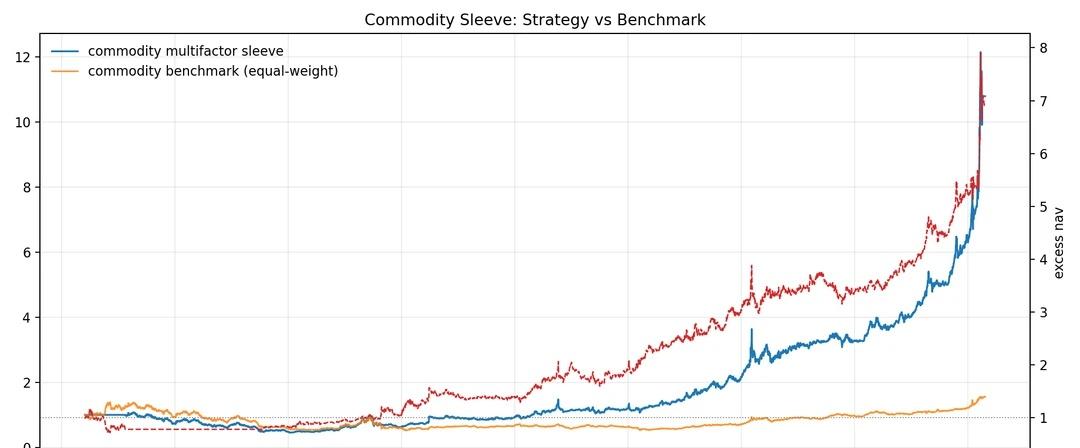

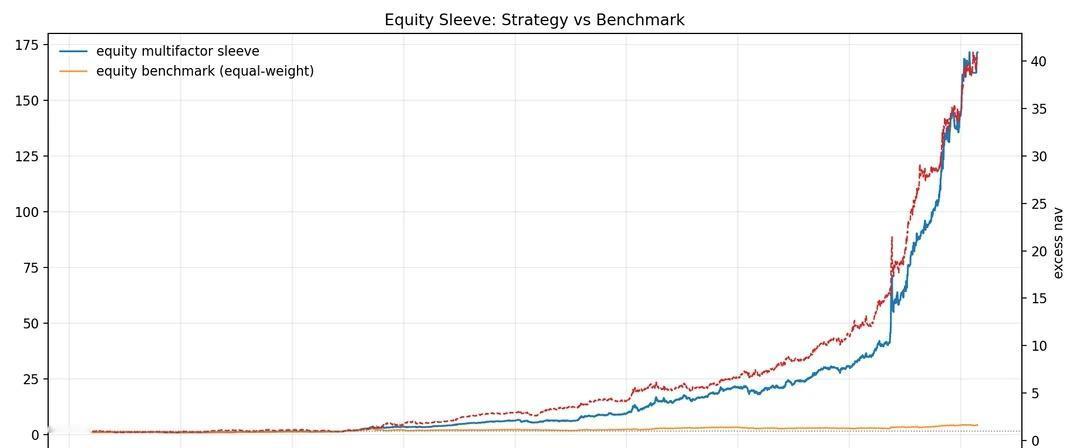

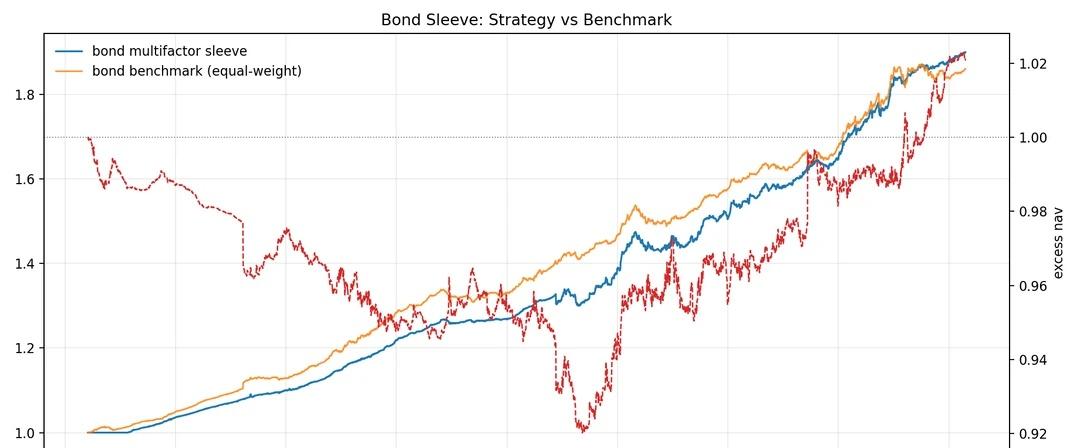

2、计算超额,看看超额是否稳定,图2-5是超额的情况

3、在原有方案上做了两种改进,一个是去掉锚组合,只用主动组合,一个是增加主动组合权重的下限,都是为了更激进一点,选出来去掉锚组合相对好一点,拉长仓2010年开始还有12%年化,但夏普下降到1.6了

感谢各位大佬提的意见,我继续改进

量化

多层级大类资产交易系统后续

上次各位大佬提出了很多好的建议,例如用指数拉长回测时间,我又试了一下

改造的思路包括:

1、用指数而非etf,拉长回测时间,现在拉长到了2010年

2、计算超额,看看超额是否稳定,图2-5是超额的情况

3、在原有方案上做了两种改进,一个是去掉锚组合,只用主动组合,一个是增加主动组合权重的下限,都是为了更激进一点,选出来去掉锚组合相对好一点,拉长仓2010年开始还有12%年化,但夏普下降到1.6了

感谢各位大佬提的意见,我继续改进

量化