“这也不赔偿,那也不赔!”河南驻马店,73岁五保户宋先生家中因电器短路引发火灾,3间平房及屋内家电、农具、粮食全部化为灰烬。因村里为其买了相关财险,保额12万余元,随即申请理赔。可保险公司险到场后,最终只赔了2000元,还拒开定损报告:“本来都不准备赔的,因为是五保户,村里让“补偿一点”,才给这两千块。”原来保险公司对条款的理解是:电器短路免责,由此引发的全部火灾损失都免责!

2025年7月29日下午,河南驻马店西平县出山镇酒店村,一阵急促的呼救声打破了村庄的宁静。

五保户宋先生家的平房冒出滚滚黑烟,火苗顺着屋顶的秸秆肆意蔓延,转眼就吞噬了整座屋子。

邻里们纷纷拎着水桶、拿着铁锹赶来救火,可火势太猛,加上房屋是老旧平房,木质结构遇火即燃,大家忙活了近两个小时,才勉强将大火扑灭。

火灭之后,眼前的景象让人揪心:3间平房被烧得面目全非,墙体熏得漆黑,部分屋顶坍塌,屋内的旧家电、过冬的粮食、常用的农具,全都变成了焦黑的灰烬,连宋先生日常卧床的被褥,也没能幸免于难。

此时的宋先生瘫痪在床,看着烧毁的家,眼神空洞,嘴里反复念叨着“家没了,啥都没了”。

一旁照料他的侄女宋女士,看着大伯的模样,又看着一片狼藉的现场,忍不住红了眼眶。

宋先生一生无儿无女,是村里的五保户,常年瘫痪在床,生活无法自理,全靠弟弟和侄女轮流照料。

他的妻子常女士也是残疾人,智力低下,无法独立生活,长期在当地托养机构居住,夫妻俩的日子本就过得捉襟见肘。

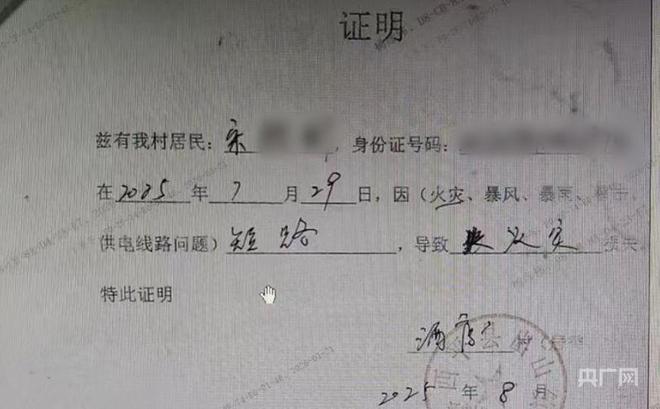

万幸的是,2024年,村委会考虑到村里困难家庭的实际情况,统一为117户村民购买了中华联合财产保险的家庭财产综合保险,保费100元每户,由村集体统一支付,宋先生家也在其中。

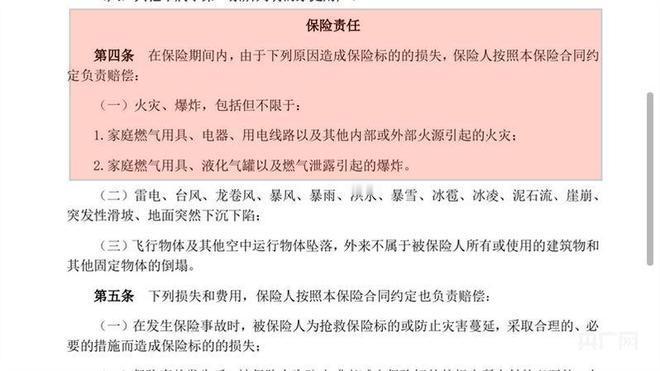

宋女士记得,当时村委会特意给每户发了保单复印件,上面明确写着,房屋保险金额8万元,室内财产4.2万元,电器短路引发的火灾,属于保险责任范围,只有电器自身损毁不在理赔之列。

火灾当天,宋女士就第一时间拨打了保险公司的报案电话,工作人员表示会尽快上门查看。

可她没想到,这一等,就是半个多月。

直到8月中旬,中华联合财产保险西平支公司的工作人员才来到现场,简单查看了一下烧毁的房屋和残骸,没有做任何记录,也没有询问具体损失,就给出了理赔方案:只赔2000元。

这个数字让宋女士当场就急了。

不说3间房屋的修复费用,单是屋内被烧毁的粮食和家电,价值就远超2000元。

她反复追问理赔明细,工作人员却只口头敷衍,说“就是大概估算的”,拒绝出具任何定损报告和书面明细。

岂料,更让人寒心的还在后面。

宋女士多次主动联系保险公司协商,希望能拿到合理赔付,可对方的态度越来越强硬,甚至有工作人员直言:“按规定,这事我们本来都不准备赔,给2000元已经是格外照顾了。”

宋女士一头雾水,明明保单上写得清清楚楚,电器短路引发的火灾属于理赔范围,怎么就成了“本来不准备赔”?

工作人员给出的解释是,起火原因是电器短路,所有相关损失都属于免责范围,这让她无法接受。

更糟糕的是,2026年2月,常年卧病在床的宋先生,因火灾后心情郁结不幸离世。

处理完大伯的后事,宋女士更加迫切地想拿到理赔款,也好给大伯母常女士一个交代。

可谁能想到,保险公司又出新要求。

工作人员表示,宋先生已经去世,理赔款需由法定继承人申领,先是要求宋先生和常女士必须在一个户口本上,宋女士拿出户口本证明两人是夫妻后,对方又改口要求提供结婚证。

宋女士无奈解释,大伯和大伯母在上世纪90年代就在一起生活,当时农村条件有限,加上两人都是残疾人,根本没办理结婚证,属于事实婚姻,户口本和村委会出具的证明,足以证明两人的夫妻关系。

可保险公司却不认可,始终以“材料不全”为由,拖延理赔。

宋女士找村委会出面协调,找保险公司上级部门反映,都没有任何进展,无奈之下,她只能向媒体求助。

2026年4月,记者介入调查后,联系上了中华联合财产保险驻马店中心支公司的工作人员。

对方透露,之所以只赔2000元,是因为村里只提供了火灾现场照片,没有详细的损失清单和残骸证明,无法准确定损。

至于“本来不准备赔”的说法,该工作人员表示,是因为前期对接时,没有足够的理赔依据,后来考虑到宋先生是五保户,家庭困难,才决定给予2000元补偿,并非正式理赔。

对此,一位律师保单明确约定电器短路引发的火灾属于保险责任,其曲解条款、拖延理赔的行为,已经违反了保险法相关规定。

而常女士即便没有结婚证,结合户口本和村委会证明,也有权申领理赔款。

截至目前,宋女士仍在继续维权,她只希望保险公司能依法依规,给出合理的赔付,弥补这个破碎家庭的损失。

信息来源:上观新闻2026年5月11日《电器短路烧毁3间房,只获赔2000元?保险公司:本来都不准备赔……》