AI存储芯片供需告急!上游材料18只核心标的全梳理!

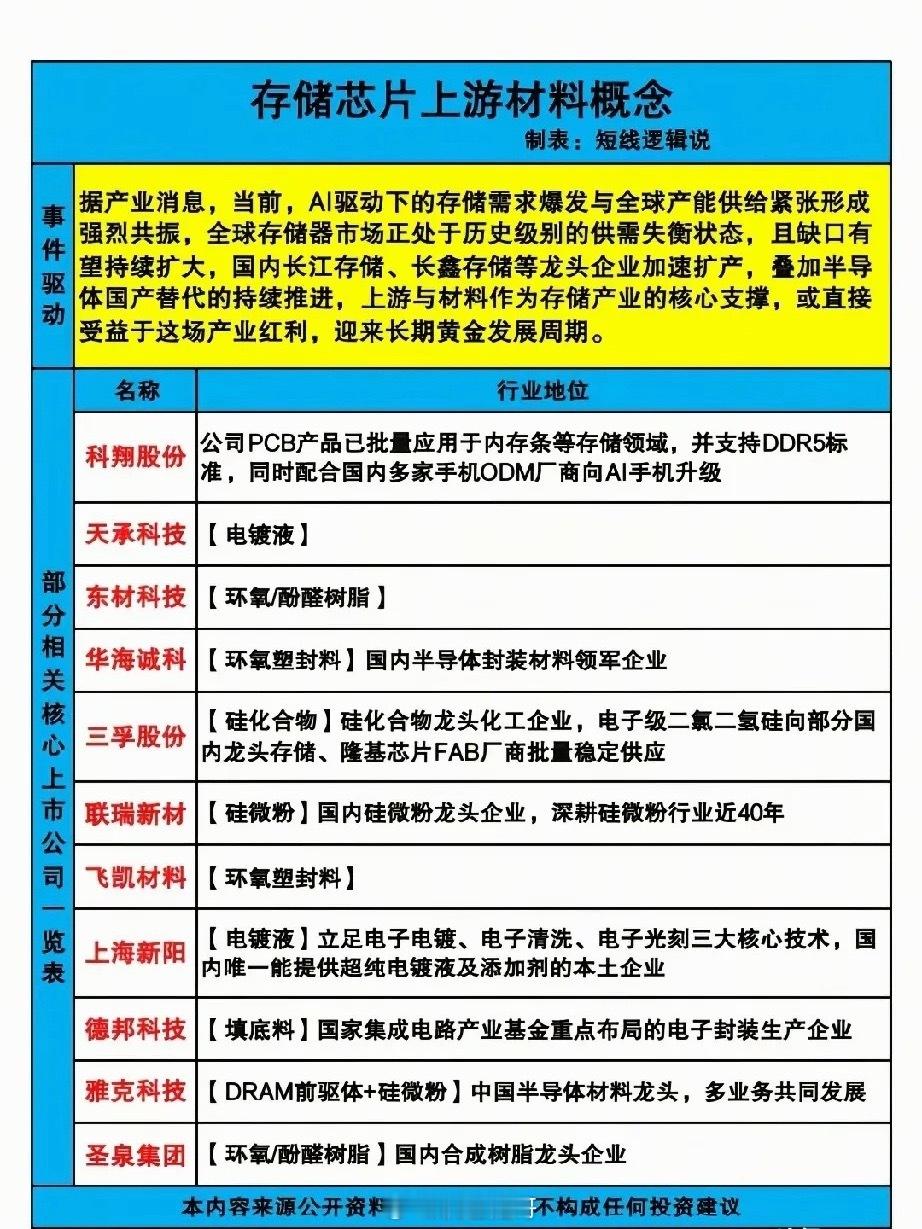

AI算力持续爆发,直接引爆全球存储芯片需求,需求激增与全球产能供给紧张形成强力共振,存储器行业迎来历史级供需失衡,行业缺口持续扩大,高景气周期确定性拉满。

当下国内长江存储、长鑫存储等头部存储厂商加速产能扩张,叠加半导体国产替代全面提速,作为存储产业底层支撑的上游材料环节,直接承接行业红利,迎来长期黄金发展窗口期。本次深度梳理覆盖PCB、电镀液、特种树脂、封装材料等全产业链关键环节,精选18只上游核心受益标的。

核心标的全解析

1. 科翔股份:PCB产品批量应用于内存条等存储终端,全面支持DDR5标准,同步适配国内手机ODM厂商AI手机升级需求,直接受益存储行业需求扩容。

2. 天承科技:专注存储芯片制造核心电镀液产品,依托AI驱动的存储产能扩张浪潮,在国产替代进程中持续抢占市场份额,成长空间清晰。

3. 东材科技:主营环氧、酚醛特种树脂,为存储芯片封装提供核心基础材料,国内存储厂商扩产提速,直接带动树脂需求稳步增长。

4. 华海诚科:国内半导体封装材料标杆企业,主营环氧塑封料,产品完美适配存储芯片封装需求,同步受益国产存储扩产与先进封装技术迭代。

5. 三孚股份:硅化合物领域龙头,电子级二氯二氢硅实现对国内头部存储、芯片厂商批量供货,深度绑定存储产业发展与国产替代趋势。

6. 联瑞新材:深耕硅微粉领域近40年,是国内硅微粉绝对龙头,产品广泛应用于存储芯片封装,充分享受AI存储需求爆发带来的订单增量。

7. 飞凯材料:聚焦环氧塑封料研发生产,产品适配存储芯片封装场景,凭借半导体材料领域深厚技术积累,紧抓国产存储扩产红利。

8. 上海新阳:掌握电子电镀、清洗、光刻核心技术,是国内唯一可供应超纯电镀液及添加剂的本土企业,全面适配存储芯片制造工艺。

9. 德邦科技:主营芯片填底料,获国家集成电路产业基金重点布局,产品落地存储芯片封装环节,直接受益存储全产业链扩产。

10. 雅克科技:国内半导体材料全布局龙头,业务涵盖DRAM前驱体、硅微粉两大核心领域,多线协同,深度受益存储芯片国产替代与产能扩张。

11. 圣泉集团:国内合成树脂行业龙头,主营环氧、酚醛树脂,产品切入存储芯片封装供应链,受益于行业扩产带来的材料需求放量。

12. 江丰电子:半导体靶材领域头部企业,产品应用于存储芯片溅射制造环节,随国产存储扩产、先进制程推进,市场份额稳步提升。

13. 安集科技:全球CMP抛光液优质供应商,产品覆盖存储芯片抛光工序,AI存储产能扩张直接带动公司订单持续增长。

14. 鼎龙股份:国内CMP材料领军企业,抛光垫产品适配存储芯片先进制程,伴随国产存储扩产,产品国产化渗透率持续攀升。

15. 南大光电:电子特气行业龙头,产品应用于存储芯片刻蚀、沉积核心工序,受益存储厂商扩产与材料国产替代双重驱动。

16. 晶瑞电材:主营光刻胶、湿电子化学品,适配存储芯片清洗、光刻关键工艺,同步受益国产存储扩产与制程升级。

17. 江化微:国内湿电子化学品标杆企业,产品用于存储芯片清洗工序,AI存储产能持续扩张,订单落地确定性极强。

18. 中巨芯:专注高端电子化学品研发,产品覆盖存储芯片制造核心工序,在国产替代+存储扩产双重驱动下,市场空间持续打开。

行业总结

整体而言,AI算力带动的存储芯片需求爆发,叠加国内存储厂商产能加速释放,直接为上游材料环节打开确定性增长通道。本次梳理的18只标的,覆盖存储芯片制造、封装全流程关键材料,均深度受益行业供需紧张格局与国产替代政策红利,具备明确的业绩成长预期。

风险提示:本文信息均来源于网络公开资料,仅供行业交流参考,不构成任何投资建议!