澳大利亚、秘鲁、立陶宛、荷兰、菲律宾、柬埔寨、尼日尔、巴拿马等,都在蠢蠢欲动。说白了,就是之前求着中国企业上门合作,拿了我们的投资、享了合作的红利,转头就翻脸不认人,单方面改规矩、撕协议,把中国企业坑得够呛。

现在是2026年5月,再看中国企业这些年的海外遭遇,有些事已经不能只当成普通商业纠纷。澳大利亚、秘鲁、立陶宛、荷兰、菲律宾、柬埔寨、尼日尔、巴拿马等国家,表面上情况各不相同,有的打着安全牌,有的搬出环保和社区问题,有的突然重谈税费和本地雇佣,有的直接拿法院裁决处理旧合同,可放到一起看,味道就很熟悉了:当初缺资金、缺技术、缺建设能力时,欢迎中国企业来投钱、来修路、来建港、来开矿;等项目有了基础、产业链跑起来,规则却开始变得越来越“灵活”。

达尔文港就是一个很典型的例子。2015年,澳大利亚北领地政府把达尔文港99年租约交给中资企业岚桥集团,后来澳大利亚国内不断把这个项目推到“国家安全”的争议里。2023年,澳总理和内阁部复核后认为,现有监管安排足够,不需要取消或修改租约。可到了2025年澳大利亚大选前后,达尔文港又被一些政客拿出来炒作,甚至提出要让港口重新回到澳方控制。一个商业项目被反复政治化,最伤的不是哪一家企业的面子,而是澳大利亚自己的契约可信度。

秘鲁拉斯邦巴斯铜矿的麻烦,则让人看到另一种海外风险。这个大型铜矿对秘鲁财政、就业和出口都有重要意义,可围绕道路、社区补偿和地方发展资金的矛盾长期拉扯,矿区多次被封路、停运。企业按照合同投入真金白银,却不得不在社区诉求、地方治理和国家资源政策之间来回消耗。秘鲁当然有权处理本国社会问题,但如果所有压力最终都堆到投资方身上,久而久之,外资自然会重新估算这个市场到底值不值得继续加码。

立陶宛的变化更有政治色彩。它过去也希望借港口、物流和对华合作扩大自身位置,可后来在美国和欧洲安全叙事的影响下,把克莱佩达港等基础设施合作议题不断往“安全风险”上靠。很多项目还没真正落地,就先被政治标签卡住。这样的操作听起来很强硬,实际却很短视,因为小国最需要的是稳定预期,一旦把经贸合作当成站队筹码,外部资本以后再看它,就不会只看地理位置,也会看它会不会随风改口。

荷兰安世半导体事件则更直接。2025年,荷兰政府以治理问题和关键供应链安全为由介入安世半导体,牵动闻泰科技的控制权安排,也让汽车芯片供应链一度紧张。这里面当然有企业治理层面的说法,但无法回避的是,半导体已经被西方一些国家高度政治化。过去讲市场开放,后来讲产业安全;过去欢迎资本进入,后来又对控制权动手。规则一旦变成可随时解释的工具,市场经济这块招牌就会变得越来越薄。

菲律宾铁路融资的转向,也让中国企业感到别扭。棉兰老铁路、苏比克至克拉克铁路、南线长途铁路等项目,曾经都和中国融资、企业参与联系密切,可菲律宾后来转向日本、亚开行、世行等渠道。一个国家调整融资来源本身无可厚非,可如果合同、贷款、审批和政治表态长期不同步,承包商就会被晾在半道上,前期团队、设计、设备和机会成本都很难得到合理补偿。

尼日尔与柬埔寨的情况又提醒我们,风险并不只来自西方阵营。尼日尔近年来要求提高本地员工比例,并围绕石油项目分配、运营和本地化问题与中石油产生争议。中方企业在当地油田、炼厂和管道上投入巨大,不可能只靠一句“重新调整”就把既有商业逻辑全部推倒。柬埔寨扶南运河项目则从早期被外界视为中国企业深度参与,转向柬方强调本土资金控股和项目可持续安排。它未必是翻脸,却说明哪怕关系友好,项目结构也会因为外部压力、融资安排和国内政治需要发生变化。

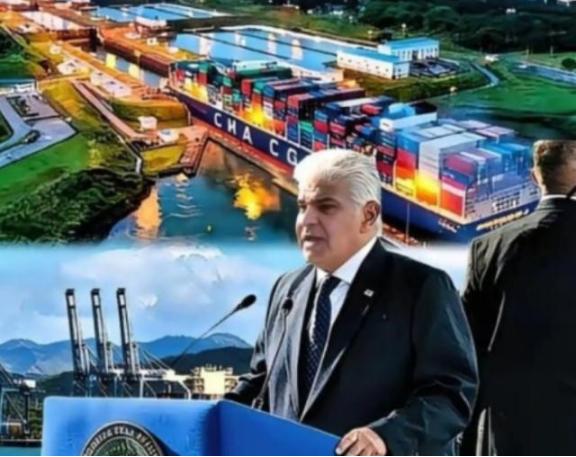

巴拿马更值得警惕。2026年1月,巴拿马最高法院裁定长江和记旗下巴拿马港口公司经营巴尔博亚港、克里斯托瓦尔港的相关特许安排违宪,随后相关特许权进入终止和过渡程序。巴拿马有自己的司法程序,可这个时间点恰好处在美国持续炒作所谓中国影响力之后,商业合同被地缘政治裹挟的痕迹很重。港口不是运河本身,经营权也不是主权转移,可美国一施压,相关国家就开始重新翻旧账,这种局面让中国企业很难不提高警惕。

中国企业未来出海,不能再只相信友好口号和签约场面,合同里必须把税制变化、政府换届、社区补偿、仲裁地点、政治风险保险和退出机制写得更细。中国也应继续完善海外投资保护体系,让企业在外面遇到不公时,有金融、法律和外交层面的组合支持。