【复盘中润光学4倍涨幅背后的耐心博弈:戴斯并表质变前夜,还有多少空间?】今天,海豚要给中润光学送上一份迟到的贺电。如果你是从去年8月初就开始跟随海豚深度剖析的老读者,此刻你的心情一定格外舒畅。此前关于中润光学剖析链接:-oR8IfU4zmQ

回看这一路走来的“剧本”,简直是一场教科书级的耐心博弈。去年8月,海豚在文里明确:中润光学的合理价位在40到50元左右。随后,市场进入了长达大半年的横盘期——那是一段考验人性的枯燥时光。但正如我们反复强调的,好公司需要等待风起。

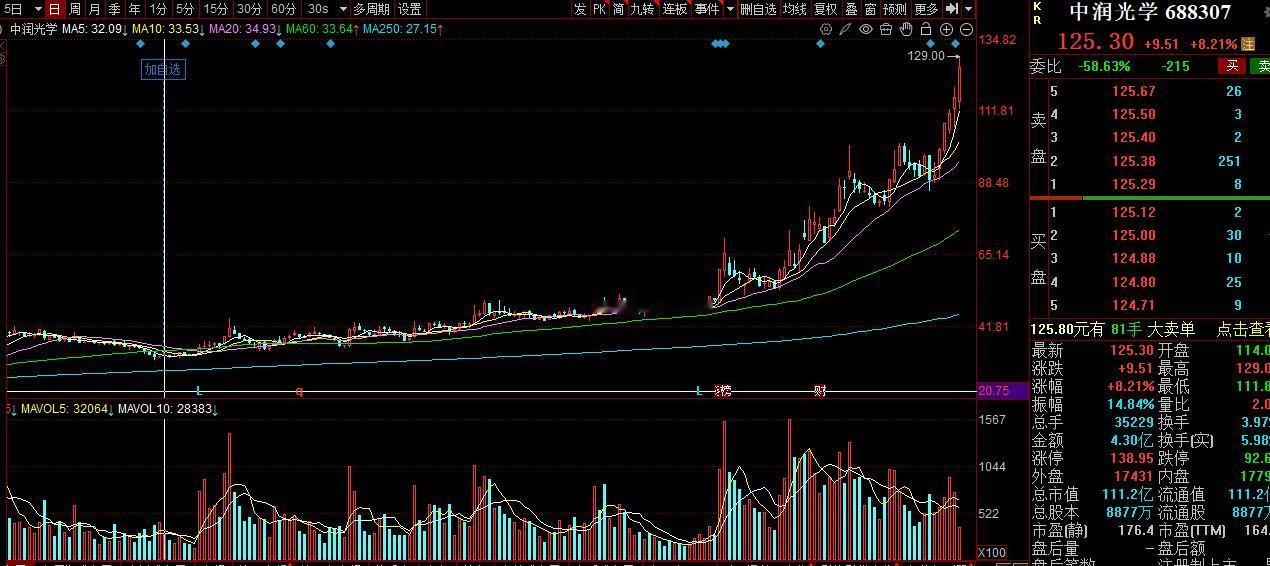

今年3月,量能释放,股价加速。到今天,中润已经从30多元的低位翻了近4倍!所有的预期初步兑现,这种走势,是不是让你想起了曾经的东田微?随着戴斯光电正式并表,中润光学的基本面正在发生质变。 很多人看一季报,觉得扣非利润同比大增40%不够亮眼。但在海豚看来,这恰恰是业绩放量的前夜。

戴斯光电的并表不仅是利润规模的简单相加,更是中润在精密光学产业链条上的深层次延伸。目前的业绩表现只是“开胃菜”,真正的“主菜”——即高端光学镜头在大客户订单中的渗透率——才刚刚开始显现。

大家最关心的问题是:翻了4倍后,中润还有戏吗?

如果拿它和东田微做对标,你会发现一个有趣的逻辑: 东田微靠的是消费电子回暖与光通信的爆发,而中润光学卡位的是更高壁垒的大倍数变焦镜头,更有机器视觉、无人机、光通信等开启新蓝海。

如果中润后续的中报能够验证其毛利率的持续优化和订单的放量,那么对比东田微曾经的估值高度,中润或许还有2到3倍的逻辑空间。当然,这需要我们紧盯接下来的中报数据。

中润光学的案例再次向我们证明了两件事: 第一,次新股的爆发力是惊人的。因为它们筹码结构干净,且代表了行业最前沿的技术方向; 第二,持股的耐心比选股更重要。在大半年横盘的煎熬中,90%的人会提前下车,唯有那10%坚信逻辑、能看懂行业“天花板”的投资者,才能吃满这4倍的涨幅。

所有的预期兑现,从来不是运气的偶然,而是深度研究后的必然。中润光学的这一站我们走得很稳,下一站,谁会是下一个“中润”?