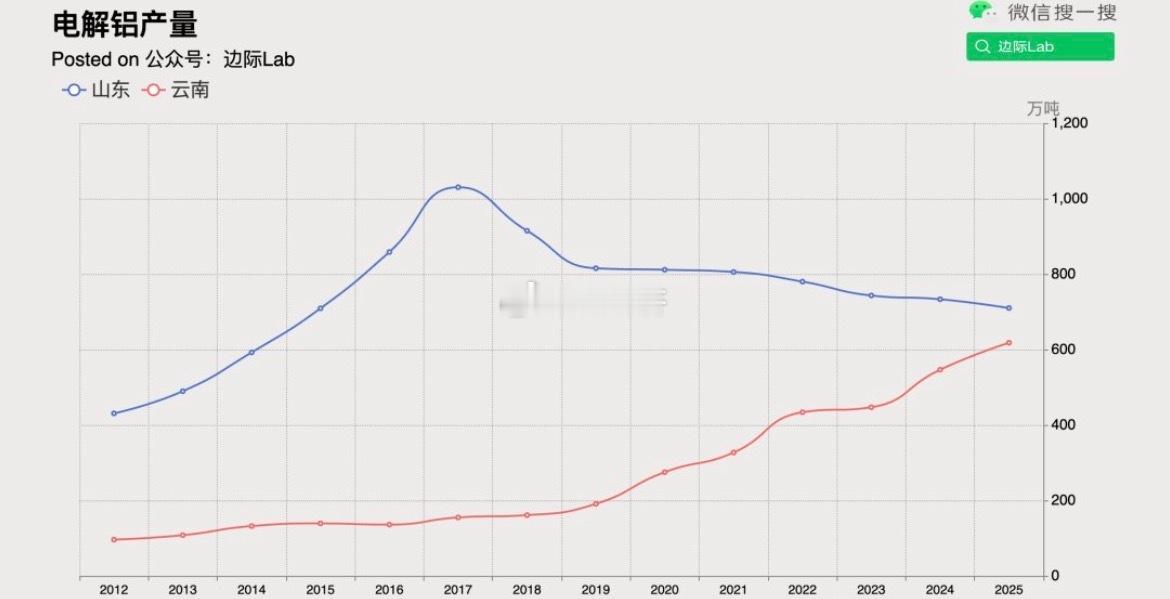

金融时报:在中国政府自2017年起实施的4550万吨年度产能上限及严格的产能置换政策驱动下,中国电解铝行业正进行一场大规模的地理迁移,已有约1300万吨产能(占全国总产能近30%),从依赖煤电的北方传统工业基地,转移至水能与光伏资源丰富的云南、四川等西南部省份。 这一转变的核心机制在于,企业若想在清洁能源地区新建冶炼厂,必须先关停其在北方的等量老旧产能。 以行业龙头中国宏桥集团为例,该公司投资约65亿美元在云南文山建设两座新冶炼厂,建成后其在云南的产能将达到400万吨,占其总产能的60%以上,此举预计将帮助公司削减三分之二的碳排放。 除了国内双碳目标和污染防治政策的推动,欧盟碳边境调节机制(CBAM)等外部环境压力也加速了这一进程,而地方政府为争夺投资提供的税收优惠等政策支持则进一步起到了催化作用。 根据行业协会数据,这一战略性布局已使占全球产量约60%的中国铝行业在2024年实现碳排放达峰,其成功模式被视为未来可能推广至钢铁等其他高耗能行业的减碳蓝本。特朗普访华