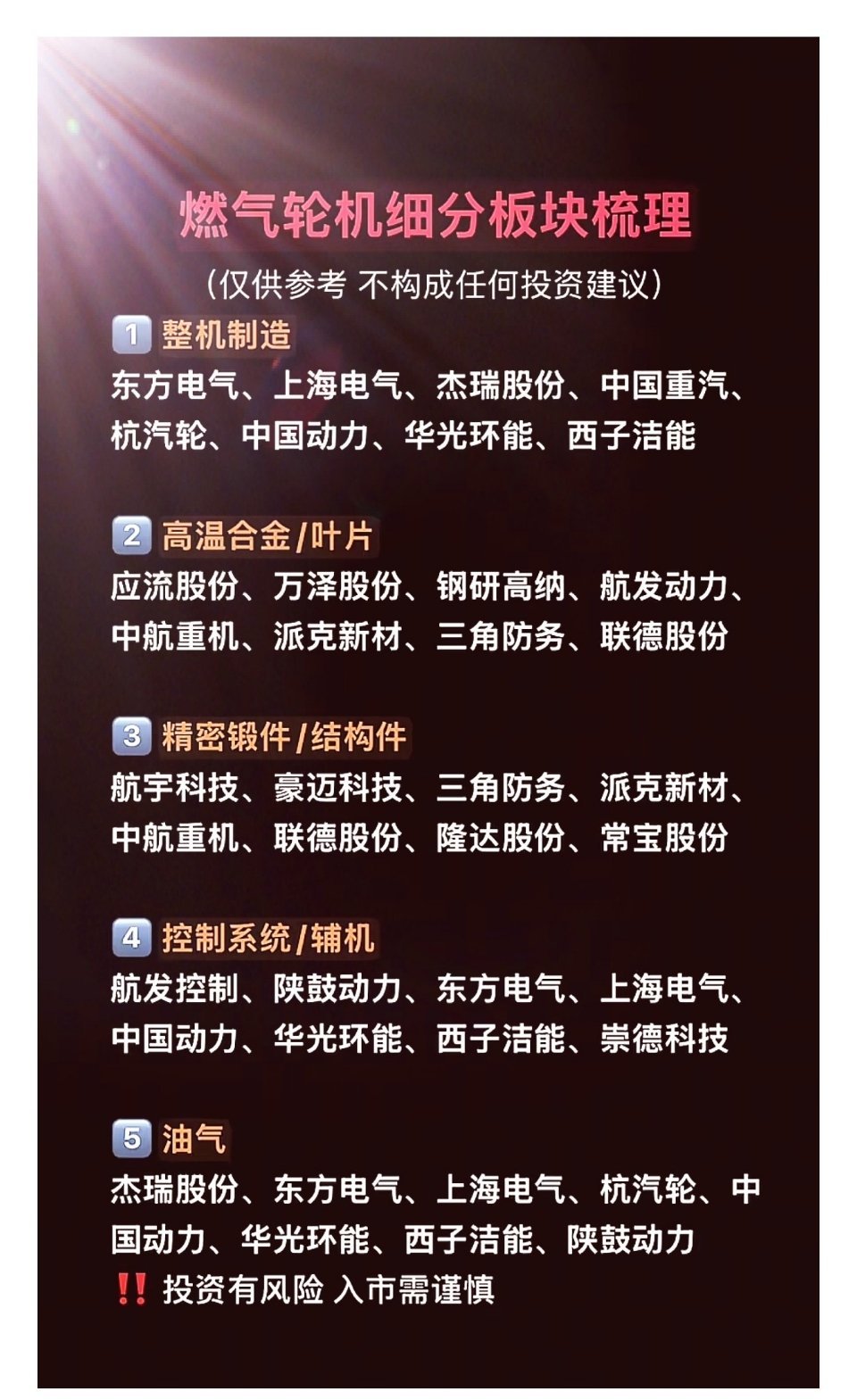

燃气轮机概念爆发!8大核心受益股深度拆解,业绩与风口齐飞近日,燃气轮机板块强势领涨,在能源安全自主可控与高端制造升级双重驱动下,叠加海外AI数据中心爆发带来的电力需求缺口,国产燃气轮机产业链迎来黄金增长期。从整机制造、高温合金、精密锻件到控制系统,全产业链企业凭借技术突破与订单放量,实现业绩与估值双击,成为资金布局的高景气赛道 。1. 东方电气(整机制造+控制系统+油气)核心地位:国产重型燃机整机龙头,覆盖重型燃机研发制造全链条,自主F级50兆瓦重型燃机已商业化,打破海外垄断。业绩订单:2025年能源装备营收同比+42%,燃机订单同比+68%,手握2亿元燃机订单。核心优势:“整机+控制系统+油气”一体化协同,技术壁垒与订单确定性强,被称为“国产燃机定海神针”。2. 应流股份(高温合金/叶片)核心地位:高温合金叶片核心供应商,燃机热端部件壁垒最高环节龙头 。业绩订单:2025年高温合金业务营收占比55%,毛利率48%,产能利用率超90%,在手订单超8亿元 。核心优势:定增扩产后产能提升2倍,绑定主流整机厂,叶片需求随国产化加速爆发,高弹性逻辑凸显 。3. 航宇科技(精密锻件/结构件)核心地位:航空级锻造技术跨界燃机,精密结构件核心供应商 。业绩订单:2025年燃机锻件营收同比+85%,与东方电气、上海电气签订长期供货协议 。核心优势:技术同源降维打击,产品覆盖环锻、模锻、叶片及转子组件,绑定GE、西门子等国际巨头 。4. 航发控制(控制系统/辅机)核心地位:燃机控制系统“大脑”供应商,军转民技术优势显著。业绩订单:2025年燃机控制系统营收突破12亿元,同比+73%,市占率超60%。核心优势:依托航空发动机控制技术,覆盖燃料控制、转速调节等核心模块,国产替代核心标的。5. 万泽股份(高温合金/叶片)核心地位:高温合金叶片黑马,批量供货头部燃机厂商 。业绩订单:2025年相关营收同比+92%,毛利率45%+,机构预测2026年业绩增速超80% 。核心优势:产能扩张明确,绑定国内主流燃机厂,年内涨幅68.68%,板块领涨标的 。6. 钢研高纳(高温合金/叶片)核心地位:国内高温合金研发龙头,技术护城河深厚。业绩订单:2025年高温合金业务营收86亿元,同比+58%,研发投入占比超12%。核心优势:产品覆盖燃机叶片、燃烧室等关键部件,技术实力行业领先,产业链不可替代核心标的。7. 豪迈科技(精密锻件/结构件)核心地位:燃机缸体、转子等结构件核心供应商,低调实力派。业绩订单:2025年相关订单同比+75%,客户涵盖GE、三菱、西门子及国内三大整机厂。核心优势:大型锻件制造壁垒高,产能利用率维持高位,业绩增长稳健,机构重点推荐标的。8. 杰瑞股份(整机制造+油气)核心地位:燃机整机+油气服务双轮驱动,海外AI数据中心核心供应商 。业绩订单:2025年能源装备营收同比+65%,获美国头部AI厂商3.01亿美元燃机发电机组订单 。核心优势:绑定西门子、贝克休斯等国际巨头,北美本地化生产,深度受益海外算力基建热潮 。核心逻辑与风险提示爆发逻辑:① 海外AI数据中心电力缺口,燃气轮机为首选主电方案,全球订单积压至2029-2030年 ;② 国内能源安全驱动国产化加速,F级重型燃机实现自主可控;③ 全产业链技术突破+订单放量,业绩兑现确定性强 。 风险提示:技术研发不及预期、订单落地缓慢、行业竞争加剧、海外需求波动。理性看待概念炒作,聚焦有硬核技术与实单的龙头标的 。股民热议:“东方电气拿了一年,终于等到风口,国产替代硬逻辑!” “应流股份叶片技术全球顶尖,订单排到明年,高弹性首选!” “航发控制军工+燃机双赛道,走势稳健,拿着安心!” “万泽股份弹性大波动也大,短线博弈绝佳标的!” “钢研高纳研发投入硬核,技术壁垒无敌,长期持有首选!”