被AI“卡脖子”的存储:国产芯片如何抢回数据主权?

当英伟达AI服务器算力持续狂飙,支撑AI产业运转的核心底座——存储芯片,却长期深陷海外巨头垄断的困境,成为我国AI产业发展的关键软肋。作为数据中心的“心脏”,存储芯片承载着所有模型训练、数据交互与算力运算的核心需求,海量AI算力爆发的背后,是对高端存储资源指数级增长的依赖,而国产存储芯片的自主突围,正是打破这场“算力-存储”不对等博弈、捍卫国家数据主权的核心战役。

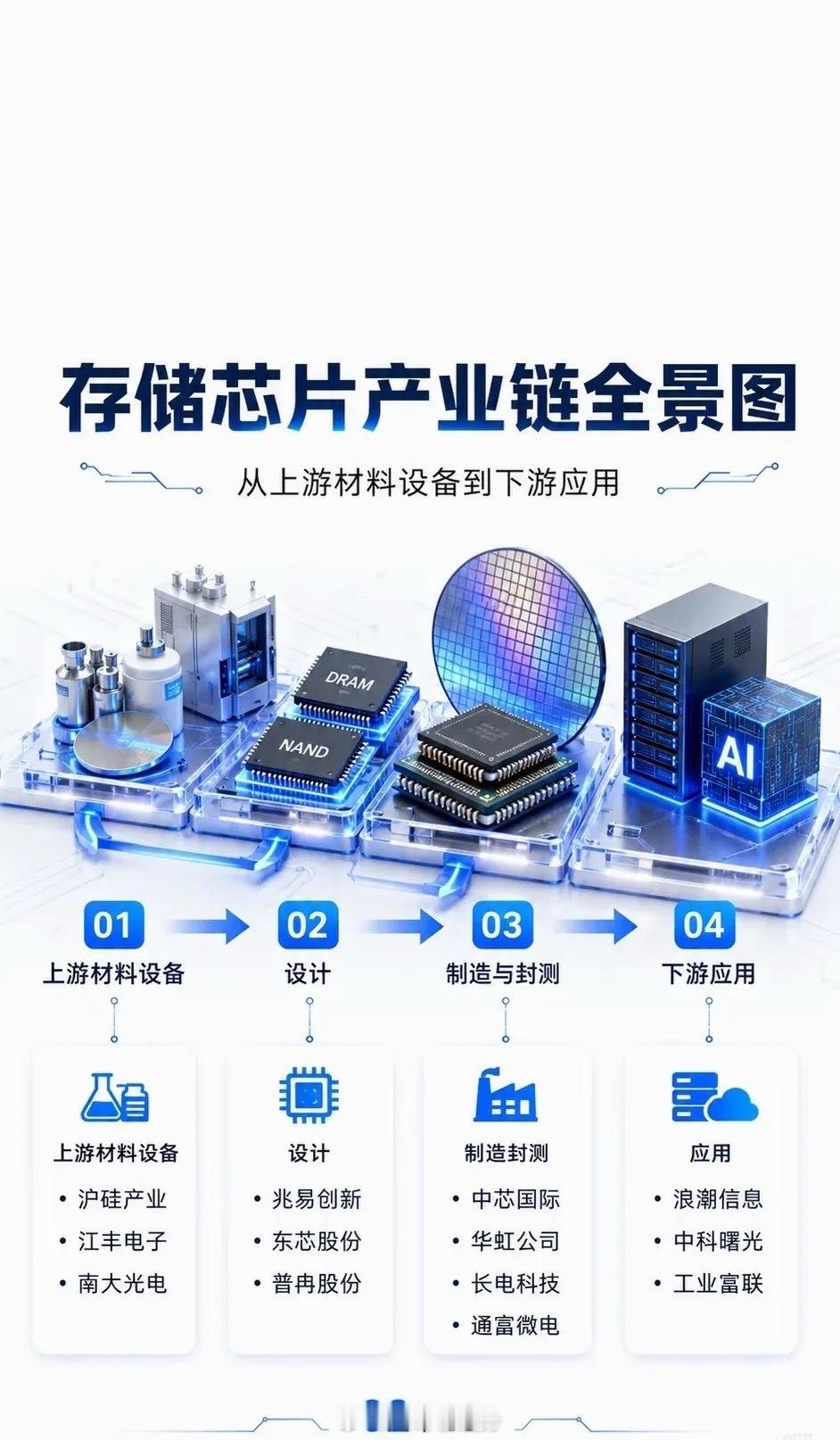

AI产业的飞速迭代,直接引爆了一场颠覆性的存储革命。曾几何时,存储芯片只是服务器中配套辅助的配角,如今随着HBM、DDR5、企业级SSD等高端产品需求爆发,存储行业早已告别单纯的容量竞赛,全面转向高带宽、低时延、高稳定性的技术角逐。在AI时代,谁能攻克高端存储技术瓶颈,打造适配超大算力的存储解决方案,谁就能牢牢占据产业主动权,而国产存储芯片,正沿着“材料-设计-制造-应用”全产业链,开启全方位自主突围之路。

上游材料设备领域,国产供应链正逐步筑牢产业根基,打破海外技术封锁。沪硅产业、立昂微攻克大尺寸硅片技术,填补国内核心材料空白;南大光电、晶瑞电材突破高端光刻胶研发,破解材料端卡脖子难题;华特气体、中船特气深耕电子特气领域,保障芯片制造耗材供给;江丰电子、有研新材实现高纯靶材自主量产,北方华创、中微公司攻坚核心制程设备,这些产业链基础环节的稳步突破,构建起国产存储芯片自主可控的第一道防线,为产业规模化发展奠定坚实基础。

中游制造环节的突破,更具备产业里程碑式意义。设计领域,兆易创新、普冉股份在NOR Flash市场站稳脚跟,东芯股份重点布局NAND Flash赛道,北京君正深耕DRAM领域实现技术进阶,江波龙、佰维存储、德明利在存储模组与控制芯片上持续突破,补齐高端芯片设计短板;制造领域,中芯国际、华虹公司凭借成熟晶圆代工工艺,士兰微、华润微依托特色工艺产能,为国产存储芯片规模化量产提供强力支撑;封测领域,长电科技、通富微电、华天科技筑牢封装测试环节,江波龙、佰维存储、朗科科技聚焦存储模组与企业级存储产品落地,搭建起完整的国产存储制造产业闭环。

下游应用场景的全面铺开,为国产存储芯片提供了绝佳的落地验证土壤。AI服务器、大型数据中心、智能汽车电子、工业边缘计算等高端场景,成为国产存储的试炼场:浪潮信息、中科曙光、工业富联的AI服务器,宝信软件的算力中心,比亚迪的智能汽车电子生态,紫光股份的工业与边缘计算布局,均加速搭载国产存储芯片,推动技术与市场的双向适配。而作为AI存储“皇冠上的明珠”的HBM,更是成为国内头部企业重点攻坚方向,全力抢占高端存储技术制高点。

资本市场已然敏锐捕捉到产业机遇,存储芯片概念股持续走强,各路资金沿产业链挖掘优质标的。但与此同时也需理性看待:当前国产存储产业仍面临高端技术壁垒、良率爬坡周期、产业生态适配等多重挑战,市场炒作需回归企业技术实力、量产能力与基本面业绩,切勿盲目跟风。

存储是AI时代的数字基石,更是国家数据主权的核心屏障。国产存储芯片的突围之路,不仅是一场技术层面的追赶竞赛,更是一场关乎产业安全、数据自主的战略博弈。从上游材料被封锁,到全产业链逐步自主可控;从低端产品替代,到高端技术奋力攻坚,国产存储正从“被动卡脖子”走向“主动换道超车”,一步步书写中国半导体产业的逆袭篇章,筑牢AI时代的中国数据安全底座。

风险提示:以上内容仅为行业信息分享与产业分析,不构成任何投资建议,股市有风险,投资决策需谨慎。