利润涨71股价却大跌6 资生堂一季报的隐忧在哪

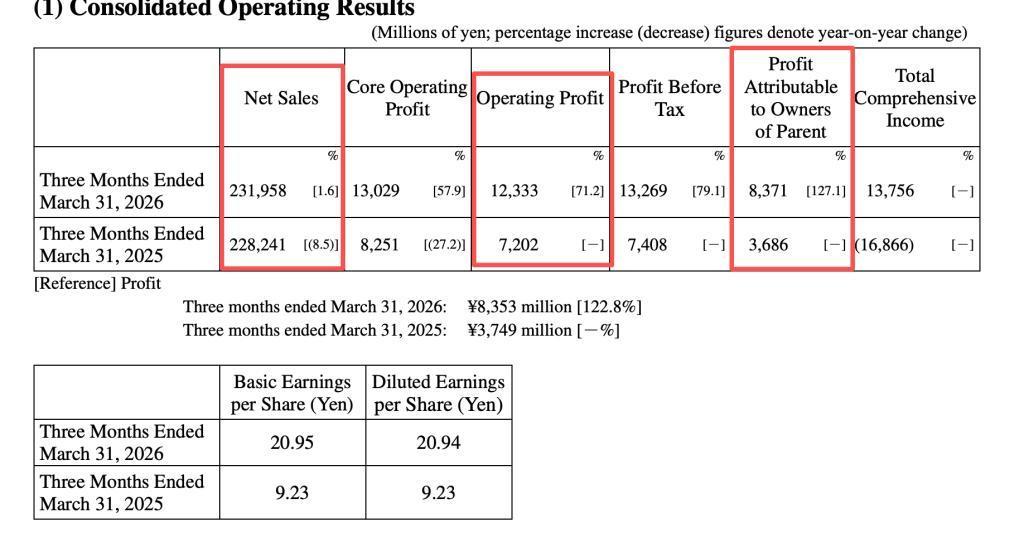

利润飞起, 股价下挫, 资生堂这一季给市场出了道难题。5月12日发布一季报, 第二天股价就跌超6, 创下自2025年11月17日以来最大单日跌幅。利润没问题, 问题在于销售, 以及接下来怎么卖。

公司给出的解释直截了当。其言辞未加粉饰,以简洁明晰之态将缘由呈现,毫无隐晦曲折,尽显直白本色。结构改革和成本管理兜住了利润, 所以利润比收入更漂亮。

股价反映的是未来前景,而非过往历史。投资者更应关注企业未来的发展潜力与趋势,而非执着于过去的表现,毕竟前景才是左右股价走向的关键。

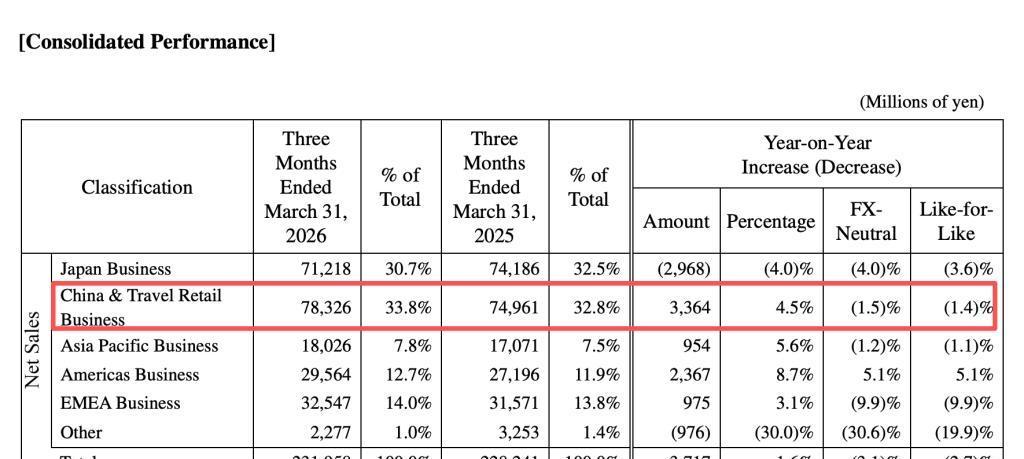

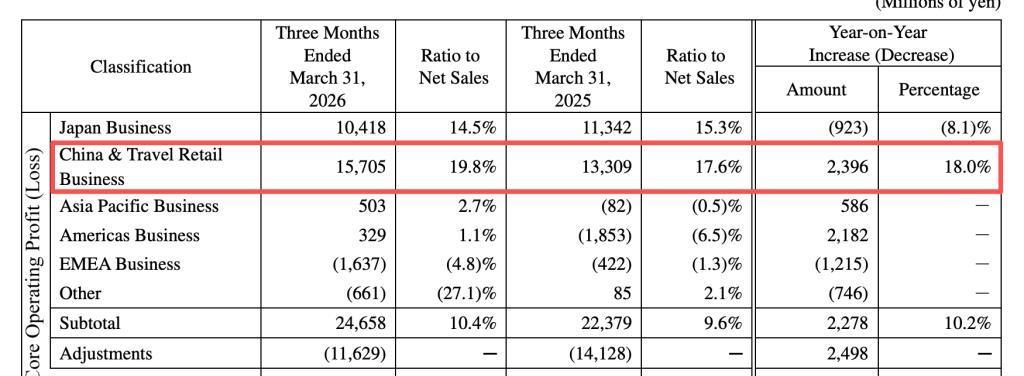

高端品牌稳, 海南免税回暖, 但零售商转型带来阵痛, 这就是现实。

安热沙因促销时点出现变动,在市场竞争中一时落了下风。原本的节奏被打乱,于销售进程里暂时掉队,后续发展尚待关注。为什么同一家公司表现分化, 策略与节奏就是分水岭。

所谓乐观?或许用“谨慎的乐观”来形容更为贴切。它并非盲目乐观,而是在审慎考量后的积极态度,于理性中怀揣着希望。消费信心会不会拖后腿, 这是外界追问。

日本本土市场为第二大支柱,于整体收入贡献显著,其收入占比逾三成之多,在经济架构中占据重要地位。一季度,本土净销售额达712.18亿日元,较去年同期呈下滑态势,降幅为4%。虽数据反映出市场波动,但也为后续策略调整提供了参考方向。

入境消费的败笔很明显, 中国游客减少, 免税柜台冷了, 日本市场开始去挖泰国和韩国客源, 能补多少, 还是问号。

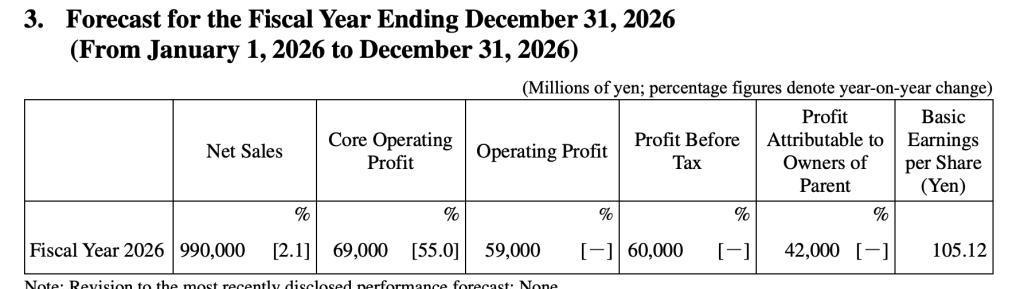

欧洲中东非压力更大, 因为去年同期太高, 今年同比显得难看, 公司预计下半年会回暖。

中东局势也来添堵。原材料价格, 物流费用, 交付延迟, 都在上升,公司开始减少油基原料, 改用更稳定的植物基。粗算下来, 中东叠加原料和运费上涨, 今年核心营业利润会被吞掉约50亿日元, 已经放进了全年指引。

成本这块, 资生堂兑现了前期承诺。全球成本结构改革在2025年做完, 今年一季度开始释放效果, 全年预计能省出超过250亿日元。省下来的钱, 就是利润的缓冲区, 也是市场波动时的安全垫。

产能也在动刀。公司决定关闭持股51的台湾新竹工厂, 产能转回日本本土。依照计划,2027年第一季度将停止生产,待该年下半年,工厂将正式关闭,宣告运营的终结。

一次性关闭成本约35亿日元, 已经计入预测。之后每年能省人事和折旧等固定成本大约10亿日元。关厂值不值, 看的是产能利用率和供应链响应速度, 不是当下这笔支出。

一季报犹如一幅复杂的画卷,既有熠熠生辉的亮点,似璀璨星辰闪耀;亦有扎眼之处,如白璧微瑕,惹人瞩目。利润反弹靠改革, 销售承压靠大环境, 两条线都得跑。股价先跌给了压力, 也是鞭子, 看接下来几个月, 数据会不会说话。

信息来源:2026-05-13 18:26·澎湃新闻---资生堂一季度净利增超1.2倍:中国市场利润增近两成