天赐材料A股今日走势情况及展望

一、今日行情表现

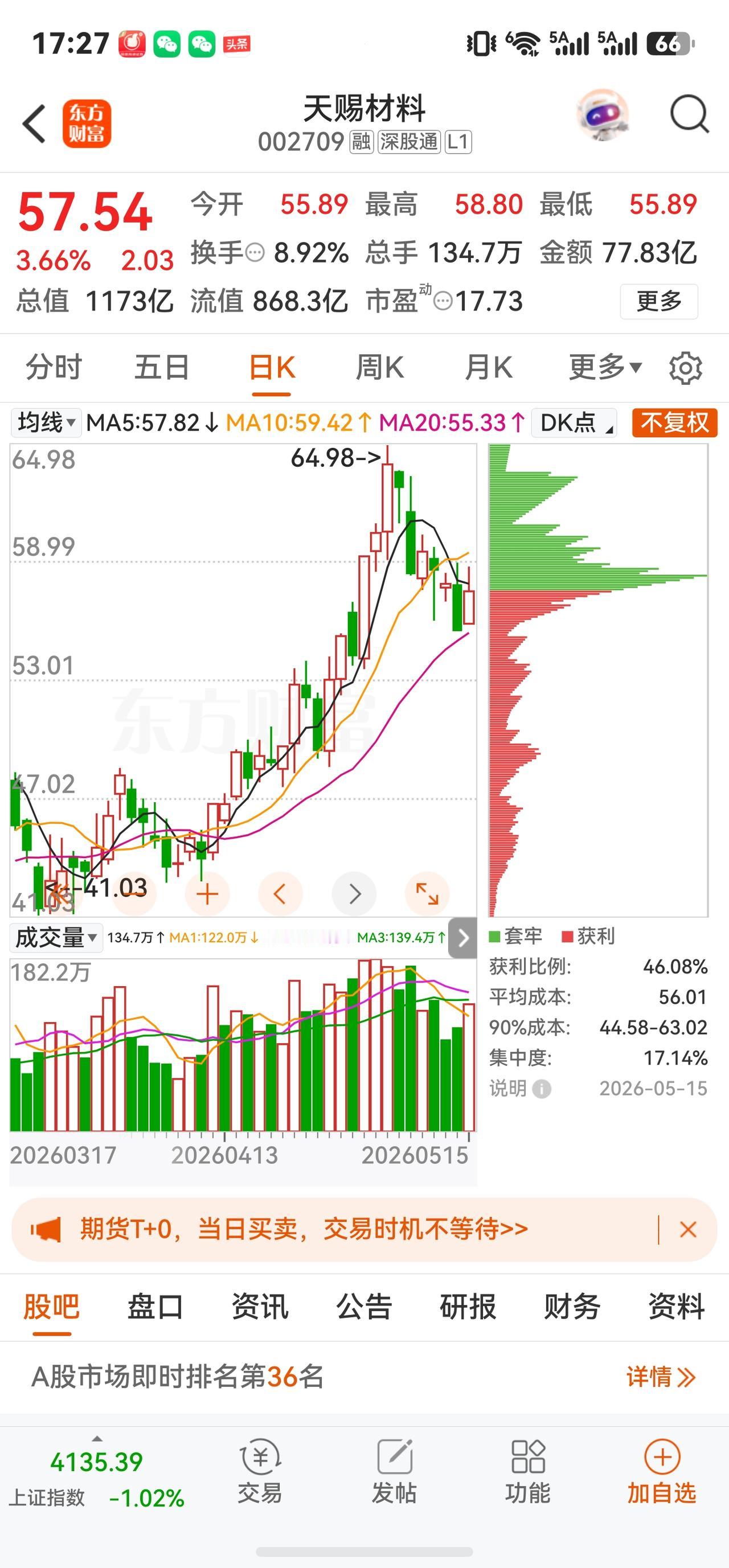

截至2026年5月15日收盘,天赐材料A股报收 57.54元,上涨 3.66%(+2.03元)。开盘后快速拉升,5分钟内涨超2%报58.56元,全天成交134.66万手,成交额 77.83亿元,换手率8.92%,交投活跃。

资金流向:主力资金(特大单)净流入 2.44亿元(占成交额3.14%);游资净流出1.73亿元;散户净流出7092.61万元,呈现主力做多、游资与散户获利了结的特征。但近5日资金总体净流出约12.99亿元,ETF持续流出。北向资金逆势加仓,截至3月31日持有8953.55万股,较上季末增29.37%。融资余额40.00亿元,环比微增0.38%。

二、消息面与基本面

2.1 最新动态

5月15日,公司在互动平台回应固态电池电解质量产进展称“目前尚未量产”,同时表示正积极布局锂资源多元化(回收、非洲矿源等)以构建成本优势。同日,公司作为被告的商业诋毁纠纷诉讼在浙江台州中院开庭,原告为永太科技。

2.2 一季度业绩爆发

4月28日发布的一季报极为亮眼:

指标 2026Q1 同比 环比

营收 66.73亿元 +91.29% +14.91%

归母净利润 16.54亿元 +1005.75% +75.76%

毛利率 38.65% +19.4pct +8.5pct

Q1单季盈利已超过2025年全年(全年归母净利润13.62亿元)。营收大幅增长主因锂离子电池材料单价及销量同步上升,另含侵犯商业秘密案赔偿款计入营业外收入8636.9万元。

2.3 行业背景

2025年动力电池装车量同比+40.35%至769.7GWh,电解液刚需属性突出。出口退税率下调(9%→6%)及工信部节能监察有望加速行业出清,利好龙头。

三、后市展望

3.1 机构一致预期

· 盈利预测:预计2026-2028年归母净利润分别为62-74亿元、75-81亿元、85-91亿元。

· 估值:当前PE(TTM)约39.5倍,低于近3年均值;预计2026年PE约16-18倍。

· 评级:一季报后银河、东吴、民生、国联等均给予买入/推荐评级。

3.2 中长期逻辑

· 一体化成本优势:以硫酸为核心的物料循环体系延伸至磷酸铁锂正极,大化工布局六氟磷酸锂并向上游HF、锂矿延伸,成本护城河持续加深。

· 出海加速:合同负债大增,海外业务拓展提速。

· 新技术储备:固态电池电解质研发、钠电池电解液布局为长期打开空间。

3.3 主要风险

· 原材料价格波动:六氟磷酸锂若大幅回调将影响毛利率;

· 固态电池技术替代:若实现量产突破可能冲击液态电解液需求;

· 行业竞争加剧:价格战可能侵蚀利润;

· 诉讼风险:与永太科技诉讼结果存在不确定性。

总结:天赐材料今日上涨主要受Q1超预期业绩发酵及六氟磷酸锂量利齐升驱动,主力资金净流入。一季报单季盈利已超去年全年,一体化成本优势持续强化,多家机构维持买入评级并上调盈利预测。后续需关注六氟磷酸锂价格走势、二季度需求持续性及固态电池电解质产业化节奏。

声明:以下仅为客观信息梳理,不构成任何投资建议。股市有风险,投资需谨慎。