用4月份央行金融数据 拆解小阳春嘎然而止

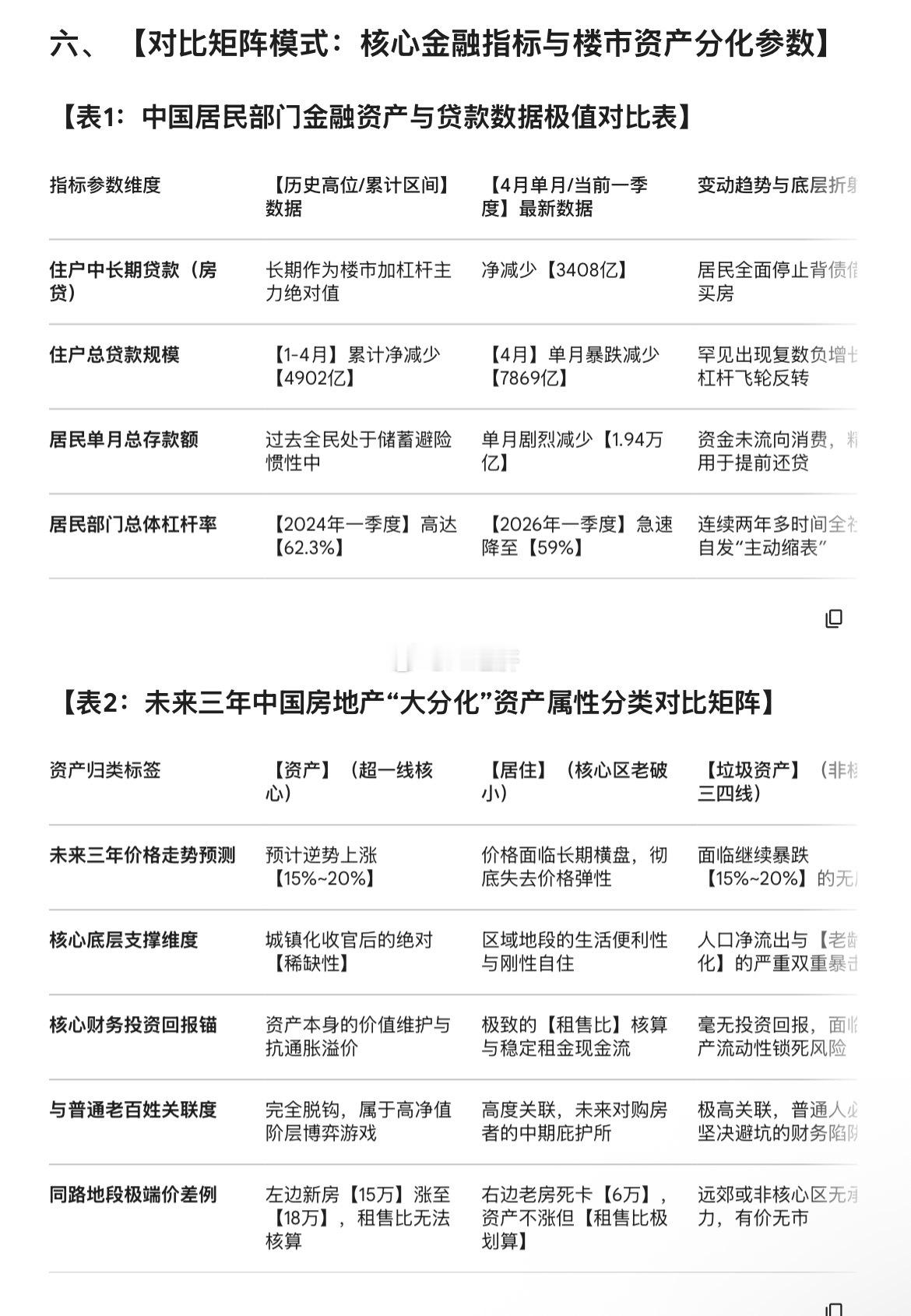

一、 【央行4月金融数据爆雷:官媒暖风集体翻车】1. 【核心金融数据暴跌拆解】住户贷款复数净减: (a) 央行最新公布的数据显示,【1-4月】住户贷款累计净减少【4902亿】,数据呈现罕见的负数状态。贷款结构细分: (b) 短期贷款净减少【610亿】;中长期贷款增幅微弱,仅增加【1199亿】。4月单月大滑坡: (c) 单看【4月】单月,住户贷款剧烈减少【7869亿】;其中作为房贷风向标的住户中长期贷款净减少【3408亿】。

2. 【资金流向与去杠杆真相】居民存款大规模蒸发: (a) 【4月】居民存款巨幅减少【1.94万亿】。钱流向提前还贷: (b) 存款减少的核心原因并非流入消费或投资市场,而是居民将手中存款大量用于【提前偿还房贷】。居民部门杠杆率骤降: (c) 居民部门杠杆率已从【2024年一季度】的【62.3%】主动作业式降至【2026年一季度】的【59%】。居民连续两年多时间疯狂去杠杆,彻底违背了官方楼市回暖的宣传叙事。

二、 【房价暴涨真相与债务驱动逻辑的反转】1. 【过去20年房价上涨的底层密码】债务堆砌泡沫: (a) 过去【20年】中国房价的暴涨,底层核心逻辑逻辑只有两个字——【债务】。放水与杠杆的配合: (b) M2广义货币放水只是基础前提,印出来的钱不会自发推高楼市,真正将钱注入楼市的是居民强烈的【加杠杆意愿】。全民疯狂透支: (c) 追溯【2009年】、【2016年】以及【2020年】的三轮暴涨,本色均是全民在“未来【30年】收入会持续增长”的默认预期下,疯狂举债贷款。通过“六个钱包”、首付贷、以贷养贷等极端财务杠杆,将远期收入变现到当下,强行推高了资产价格。债务错觉: (d) 过去绝大多数人所谓的个人财富增长,本色只是【债务的无限扩张】,而非真正的实际资产增值。

2. 【债务极限制约与收入剪刀差】收入无法支撑负债: (a) 债务扩张存在绝对的物理上限,其最终必须依赖实体收入来偿还。逻辑全面逆转: (b) 当整个社会的就业环境恶化、居民收入增长停滞、房贷压力过重时,系统便走到了极限。当下,整个经济飞轮完全反向运转,居民部门从“疯狂加杠杆”转向“拼命提前还债”,宁可降低资产规模(缩表)也不背负任何长期负债。

三、 【全民社会预期逆转:比房价下跌更危险的信号】1. 【从“抢着上车”到“拒绝接盘”】底层信念瓦解: (a) 楼市当前最致命的危机从来不是价格的短期波动,而是【社会总体预期的彻底逆转】。加杠杆的基础不存: (b) 过去老百姓敢掏空六个钱包、背负长达【30年】的房贷重担,是基于“明天一定会比今天好”、“收入会继续涨”、“工作绝对稳定”的底层信念。年轻一代信念更迭: (c) 如今这一预期正在全面崩塌。年轻群体的讨论风向已从当年的“如何才能抓紧上车”演变为现在的“千万不要被害死在这辆车上”。全民普遍担忧自己成为最终的“接盘侠”。

2. 【全民自发性“收缩未来”】战略防御防御: (a) 金融数据中贷款负增长、新增贷款越来越低的表象下,是全民集体开始自发地【收缩未来】。生存压倒消费: (b) 越来越多的人清晰意识到未来收入大概率倒退、工作随时不保。社会主流阶层的第一本能反应不再是消费、投资或创业,而是考虑如何在下行周期中“活下来”。

四、 【官方“无脑喊回暖”的底层动机与系统脆弱性】1. 【房地产对经济系统的深度捆绑】系统性绑架: (a) 官方之所以只要成交量有极微小的波动就迫不及待高喊“小阳春、市场回暖、不买以后更贵”,是因为【房地产与整个体制系统捆绑得太深】。财政与金融命脉: (b) 地方政府的财政高度依赖卖地收入,银行的核心资产安全依靠居民房贷,全社会的居民财富大比例锁死在房产里,上下游更有无数实体行业依靠楼市提供订单。

2. 【舆论控预期的虚弱本质】预期崩盘连锁反应: (a) 监管系统极度恐惧全民一旦达成“房价将持续下跌”的共识,会导致整个金融、财政系统的连环难受与暴雷。管理手段失效: (b) 这种通过官媒造势来“人工干预、制造预期”的手段,在坚硬的银行冷冰冰数据(居民不贷反还)面前彻底失效,普通百姓已经彻底不信这一套了。

五、 【未来三年楼市大分化:三大类资产的市场宿命】1. 【三大类资产标签的重新定义】资产大分化时代: (a) 过去那种“全民普涨、有先有后、一线涨完二线涨、二三线依次跟随”的房价普惠时代宣告【彻底终结】。城镇化红利期基本结束。未来资产三元格局: (b) 整个中国房地产市场将正式且永久地切分为三类截然不同的形态:【资产】、【居住】与【垃圾资产】。

2. 【核心地段稀缺资产的市场博弈】稀缺属性溢价: (a) 诸如上海、深圳等超一线城市核心区域、核心地段的优质房产,被定义为真正的【资产】。与普通人脱钩: (b) 在城镇化停止扩张后,这类资产依靠其绝对的“稀缺性”来进行价值维护。这类高净值资产的价格走势(未来可能逆势上涨【15%到20%】)与绝大多数普通老百姓已毫无关联。

3. 【老破小资产属性的剥离与价值对调】居住与租金导向: (a) 核心区域的“老破小”房产未来仅具备【居住】功能。如果不再发生当年城镇化改造时期的大规模拆迁,而仅仅是表面翻新,其核心价值将彻底与资产价格上涨脱钩,其未来的核心锚定物是【租金和租售比】。极致的差异化现象: (b) 同一条马路,左边新建的高端纯住宅可能从【15万】一平一路上涨至【18万】,扮演【资产】角色,但其极高的总价导致其租售比完全无法核算。价格冰火两重天: (c) 右边的“老破小”可能永久锁死在【6万】一平的价格不再波澜,但如果按照当前价格去倒推它的核算【租售比】,反而会显得非常划算。

4. 【非核心非人口区域的“垃圾资产”】人口老龄化暴击: (a) 大部分非核心区、非一线城市、没有人口支撑以及老龄化严重区域的房产,未来将沦为纯粹的【垃圾资产】。价格无底洞: (b) 在一二线稀缺资产上涨的同时,这类非核心资产将继续大跌【15%到20%】,呈现价格差异极度拉大的两极分化状态。普通人购房的核心红线是必须坚决避免踩坑这类垃圾资产。金价跌麻了