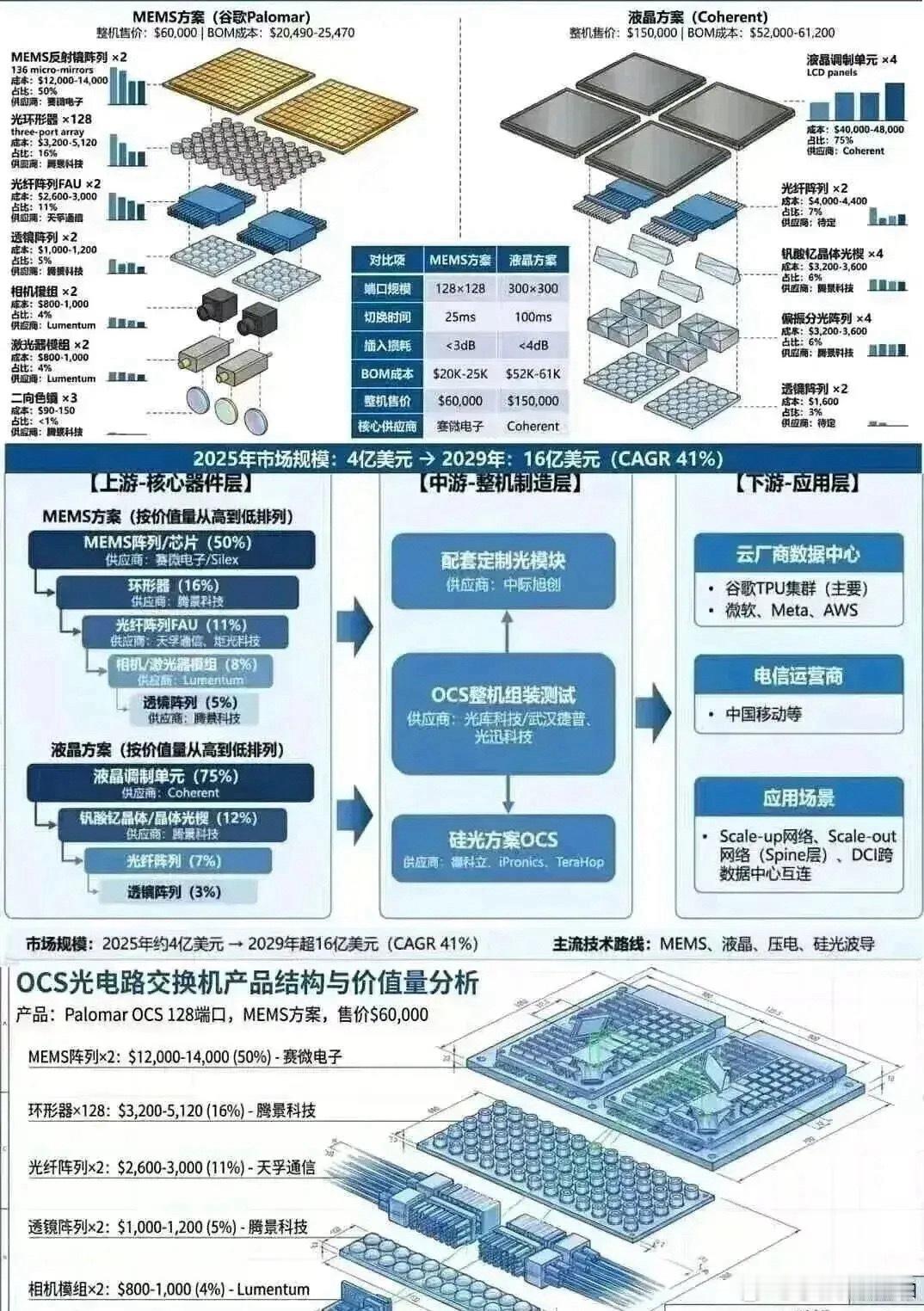

摩根大通对光模块市场预测核心要点摩根大通对光模块市场(特别是数据中心/Datacom和电信DCI市场)的最新预测进行了更新,并重点分析了共封装光学(CPO)和光路交换(OCS)的前景。一、数据中心光模块市场展望上调行业分析机构LightCounting上调了数据中心市场的光模块预测,这对摩根大通覆盖的光器件供应商(包括Coherent、Fabrinet和Lumentum)总体上是利好。但第三方分析师也指出,由于NeoClouds在AI基础设施资本支出上的可见度有限,尤其是2027年起的预测仍偏保守。整体增速强劲:预计数据中心市场将从2025年的190亿美元增长至2028年的470亿美元,复合年增长率(CAGR)接近+35%。增长驱动力:增长主要由1.6T驱动,其次是800G。1.6T:预计以约200%的CAGR增长,到2028年达到210亿美元。800G:预计以近26%的CAGR增长,到2028年达到210亿美元。3.2T预计在2028年开始贡献适度收入,而400G及更低速率将在预测期内下滑。预测大幅上修:与此前预测相比,整个预测期(至2028年平均)上调了约90亿美元,其中1.6T市场上调50亿,800G市场上调40亿。每XPU光模块配比率持续提升:2023年混合配比率约为2.5倍/XPU。2025年上升至略低于4.0倍/XPU(此前预估为3.5倍)。2027年预计接近4.5倍/XPU(此前预估为4.2倍)架构差异:谷歌使用光路交换(OCS),其配比率接近1.5倍/TPU;而英伟达部署的配比率接近6.0倍/GPU。二、共封装光学(CPO)市场预测有望进一步上调行业预测:CPO市场预计将强劲增长,2028年达到20亿美元,2030年进一步扩大至约110亿美元。实际预期更乐观:Lumentum的最新指引显示其在2028年的CPO收入就将达到约20亿美元,这意味着整个CPO市场的总可达市场规模(TAM)将远超目前行业预测的20亿美元水平。摩根大通认为行业预测过于保守,后续大概率会上调。非CPO市场(可插拔光模块)依然稳健:预计到2020年,非CPO市场(即收发器市场)仍将以约20%的CAGR增长,达到450亿美元以上。2028年前增长主力仍为传统模块:尽管CPO前景改善,但未来几年数据中心市场绝大部分增长仍由传统可插拔模块驱动,预计至2028年以约30%的CAGR增长至超400亿美元。其次是LRO/LPO模块,预计以超380%的CAGR增长至30亿美元;CPO同期预计以超370%的CAGR增长至30亿美元。CPO拐点与规模扩展:CPO真正的拐点将在2028年出现,随着Scale-up(纵向扩展,如双机架或多机架场景)应用的起飞,从2028年起Scale-up将占CPO市场的45%以上。到2030年,CPO仅占整个数据中心市场的约20%。最新预测相比1月份,对2028年及以后的CPO预测平均上调了约10亿美元,主要由Scale-out应用的上调驱动。端口渗透率:到本世纪末,800G端口绝大多数(约80%)仍由传统收发器提供,CPO渗透率仅约10%;1.6T端口在传统和CPO之间将相对平衡;而绝大多数(约70%)的3.2T端口预计将由CPO提供。三、电信与DCI市场展望小幅下调整体增速放缓:电信与DCI(CWDM和DWDM)市场预计从2025年的40亿美元增长至2028年的60亿美元,CAGR为*+14%,受800G及更高速率驱动。增长驱动力:1.6T将以超130%的CAGR增长,到2028年达10亿美元;800G将以44%的CAGR增长至超20亿美元。预测下调原因:相比1月份的预测,最新展望平均下调了约10亿美元。主要原因是1.6T高速光模块(ZR和嵌入式外形尺寸)前景下调,由于终端客户等待多轨放大器和多轨线路系统的可用性,该部分市场展望被推迟了约一年。四、光路交换(OCS)市场前景稳健市场规模:OCS市场预计从2026年的约13亿美元增长至2031年的约43亿美元,CAGR约为26%。主导玩家与应用:谷歌预计将在整个预测期内保持主导地位,利用300端口和128端口交换机连接多达9000个TPU,并作为电气脊交换机的替代品。核心优势:推动采用的关键属性包括高带宽、低延迟、低功耗,以及通过在多个互联世代中重用交换机来实现网络面向未来的能力。

股票