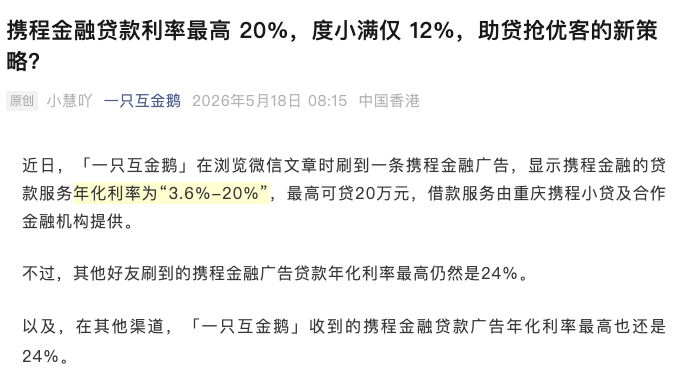

4倍LPR的指引行业里传了很久了,到底啥时候落地啊?不过行业里已经陆续出现一些明显的变化:比如携程金融降完还得20%的利率?(那没降之前呢?干旅游的也是够狠的)度小满才12%?当然这应该是针对低风险优质人群的利率,我觉得不是对所有按作者的思路,现在行业出现了两极分化:主流的头部机构在集中资源抢占优质客群;而有些中小机构依然依靠会员权益捆绑、分期商城溢价、商品回购套现、AB 贷等各类变相套路,规避利率监管约束。

4倍LPR的指引行业里传了很久了,到底啥时候落地啊?不过行业里已经陆续出现一些明显的变化:比如携程金融降完还得20%的利率?(那没降之前呢?干旅游的也是够狠的)度小满才12%?当然这应该是针对低风险优质人群的利率,我觉得不是对所有按作者的思路,现在行业出现了两极分化:主流的头部机构在集中资源抢占优质客群;而有些中小机构依然依靠会员权益捆绑、分期商城溢价、商品回购套现、AB 贷等各类变相套路,规避利率监管约束。