IDC:2026年Q1中国平板电脑市场 成本上行、补贴退潮,市场进入结构性调整期

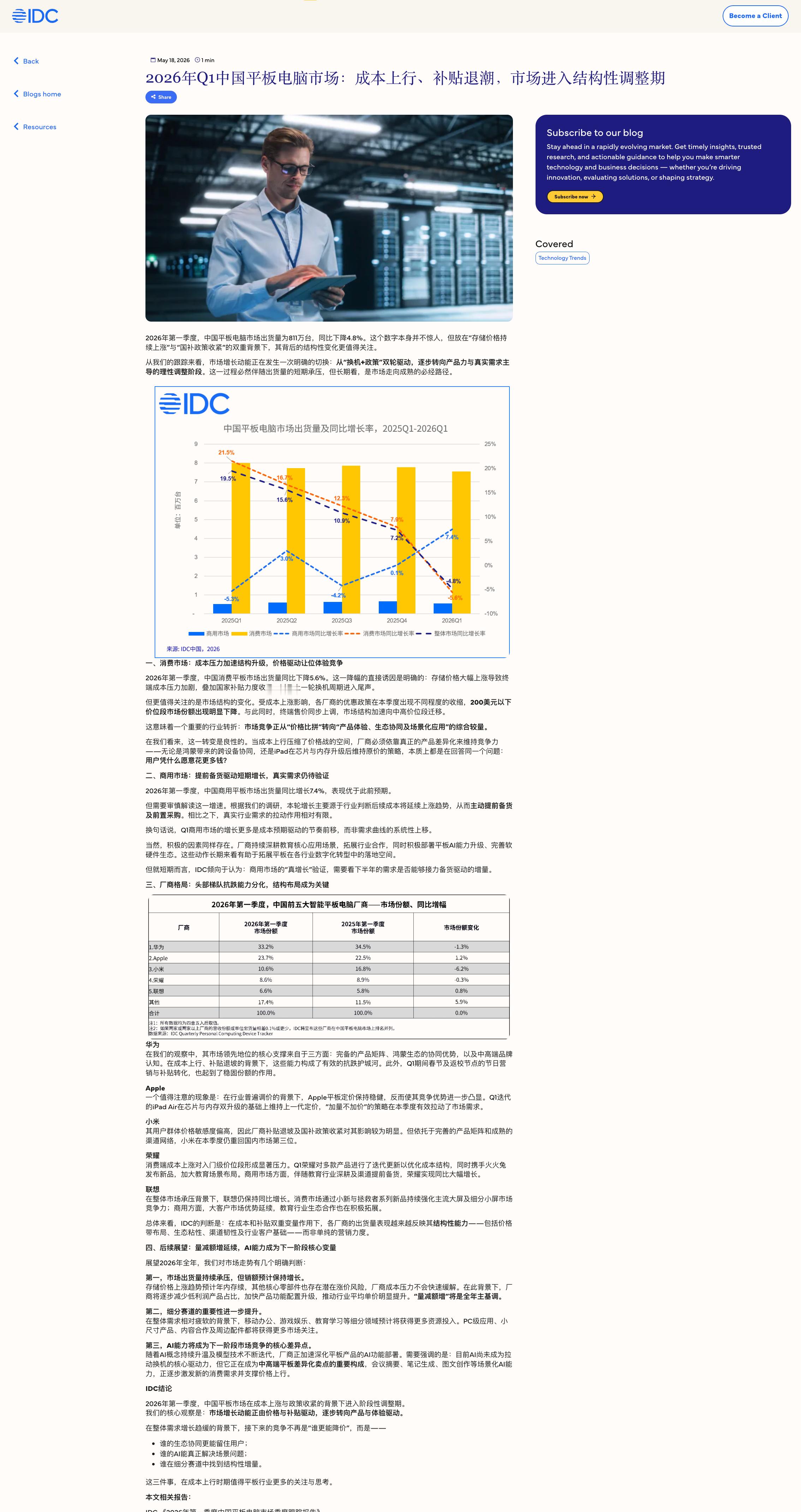

IDC 口径,2026 Q1 中国平板电脑出货量 811 万台,同比下降 4.8%

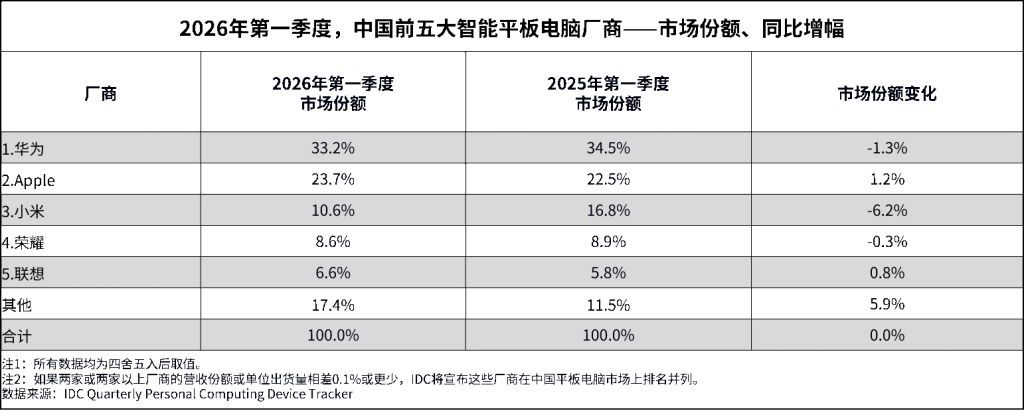

2026年Q1季度中国平板电脑市场出货量占比:1.华为 33.2% 估算出货量约 269 万台2.Apple 23.7% 估算出货量约 192 万台3.小米 10.6% 估算出货量约 86 万台4.荣耀 8.6% 估算出货量约 70 万台5.联想 6.6% 估算出货量约 54 万台6.其他 17.4%

截取文中重点观察和推断:

2026年第一季度,中国消费平板市场出货量同比下降5.6%。这一降幅的直接诱因是明确的:存储价格大幅上涨导致终端成本压力加剧,叠加国家补贴力度收紧,以及上一轮换机周期进入尾声。但更值得关注的是市场结构的变化。受成本上涨影响,各厂商的优惠政策在本季度出现不同程度的收缩,200美元以下价位段市场份额出现明显下降。与此同时,终端售价同步上调,市场结构加速向中高价位段迁移

市场竞争正从“价格比拼”转向“产品体验、生态协同及场景化应用”的综合较量

展望2026年全年,我们对市场走势有几个明确判断:

第一,市场出货量持续承压,但销额预计保持增长。存储价格上涨趋势预计年内存续,其他核心零部件也存在潜在涨价风险,厂商成本压力不会快速缓解。在此背景下,厂商将逐步减少低利润产品占比,加快产品功能配置升级,推动行业平均单价明显提升。“量减额增”将是全年主基调。

第二,细分赛道的重要性进一步提升。在整体需求相对疲软的背景下,移动办公、游戏娱乐、教育学习等细分领域预计将获得更多资源投入。PC级应用、小尺寸产品、内容合作及周边配件都将获得更多市场关注。

第三,AI能力将成为下一阶段市场竞争的核心差异点。随着AI概念持续升温及模型技术不断迭代,厂商正加速深化平板产品的AI功能部署。需要强调的是:目前AI尚未成为拉动换机的核心驱动力,但它正在成为中高端平板差异化卖点的重要构成,会议摘要、笔记生成、图文创作等场景化AI能力,正逐步激发新的消费需求并支撑价格上行。