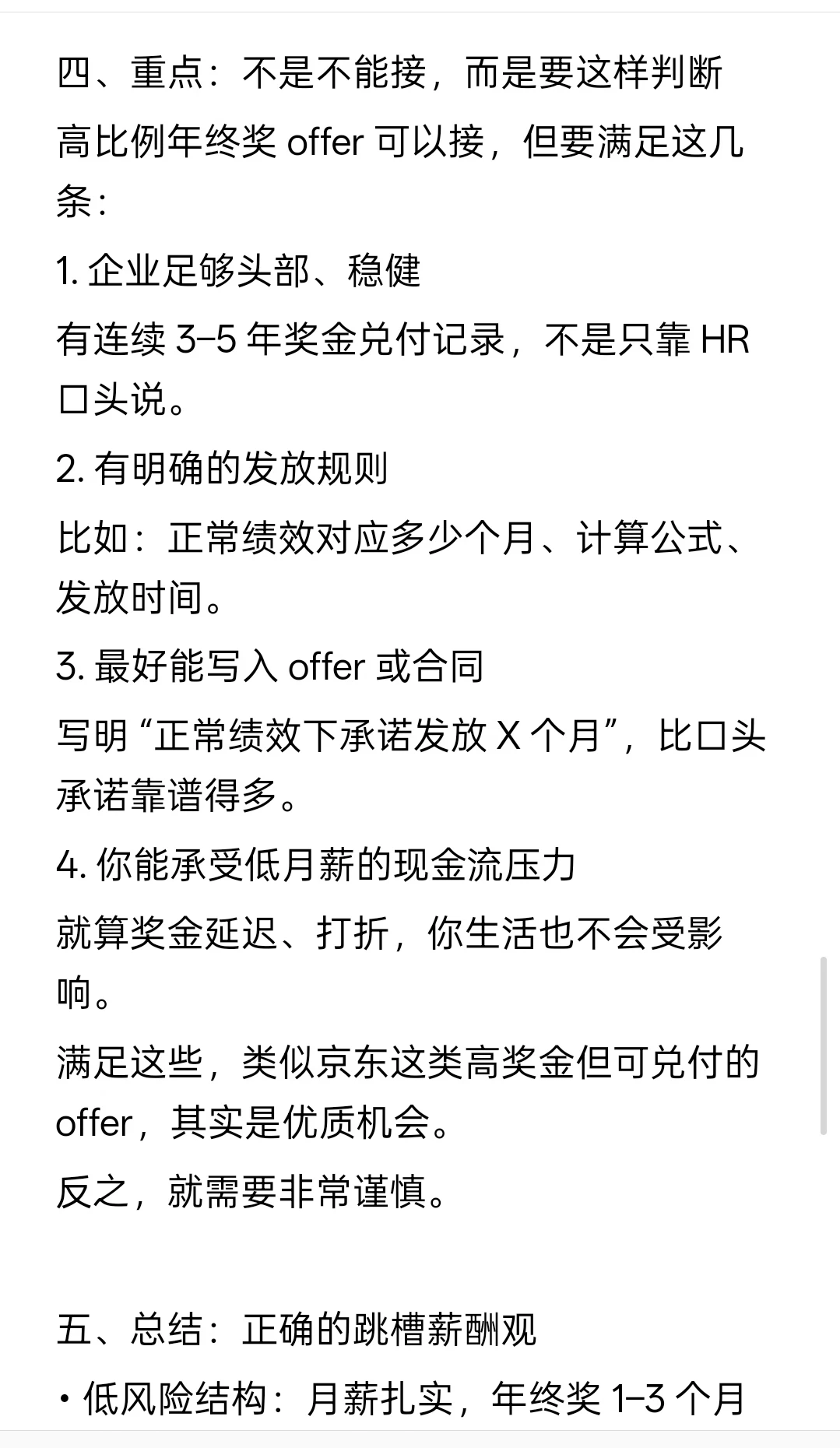

其实年终奖本身不是坑,高比例年终奖也不全是坑,关键要看:企业实力、发放规则、是否写入合同、历史兑付情况。这篇和大家温和、理性地聊清楚:为什么年终奖占比过高,需要谨慎评估。

一、先明确一个客观事实:年终奖≠刚性收入

从职场规则和劳动合同常识来看:

• 月薪是法定刚性收入,必须按时足额发放

• 年终奖属于浮动激励,和公司经营、部门业绩、个人绩效挂钩

这不是 “公司坑人”,而是薪酬结构的本质差异。

浮动部分越高,你承担的不确定性自然越大。

二、行业正常水平是什么?(客观参考)

大部分稳健企业的通行结构:

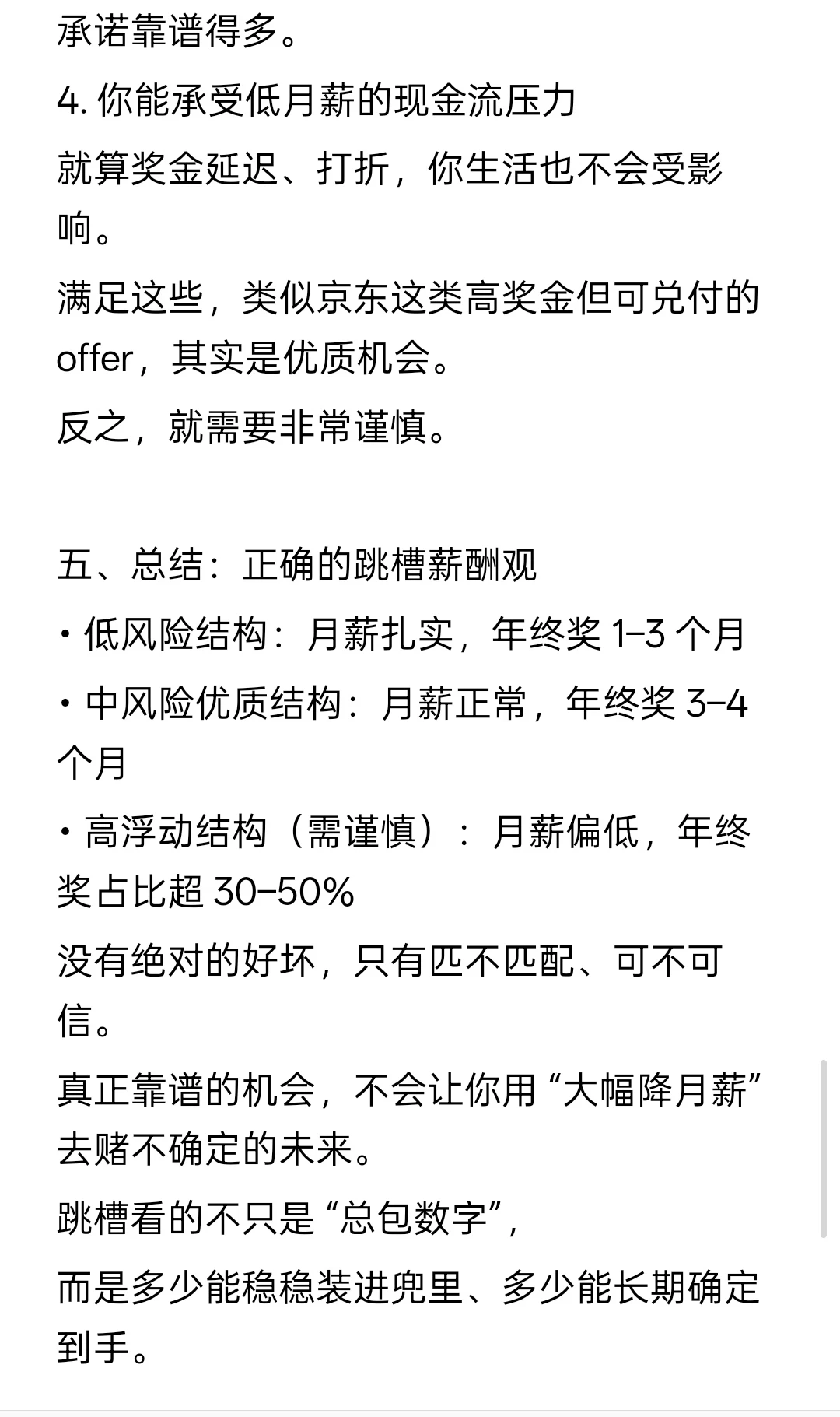

• 年终奖 1–3 个月:非常普遍、安全

• 年终奖 3–4 个月:属于偏优质水平

• 年终奖 >5 个月:属于高浮动结构,需要高度关注兑付记录

像京东这类企业,虽然年终奖比例高(可达 8 个月),但有公开历史记录、正常绩效可兑付、平台稳定,这类就属于 “高浮动但可信任” 的案例。但另外一家超大企业(不具体说了),就经常被说无故扣年终奖等,那这种就要小心了

但如果是名气一般、业务不稳定、融资型公司,开出 “月薪低、年终奖占 50%” 的 offer,风险就会明显放大。

三、年终奖占比过高(接近 50%)可能存在的风险(理性版)

1. 中途离职 / 被优化,奖金通常不予兑现

绝大多数公司规定:奖金发放日需在职。

意味着:

• 年中跳槽

• 部门调整

• 组织优化

• 绩效沟通不顺利

都可能直接影响当年奖金。

这不是恶意,是规则本身就这样。

2. 公司业绩波动,奖金可能打折发放

行业有周期、业务有起伏。

当年好时能发满,第二年不及预期就可能打折,这在市场上非常常见。

即使公司无心坑人,也会受外部环境影响。

3. 绩效解释权在公司,主观空间偏大

奖金和绩效强绑定:

• S/A 可能拿满

• B 可能减半

• C 及以下可能无奖金

绩效标准、评级比例都由公司制定,

个人能掌控的部分有限。

4. 月薪过低,会影响生活现金流与社保公积金

月供、房租、家庭开支都是按月支出。

月薪大幅下降会直接降低生活稳定性。

同时,社保、公积金基数按月薪缴纳,长期也会有实际影响。

5. 未来跳槽定薪,更容易被压价