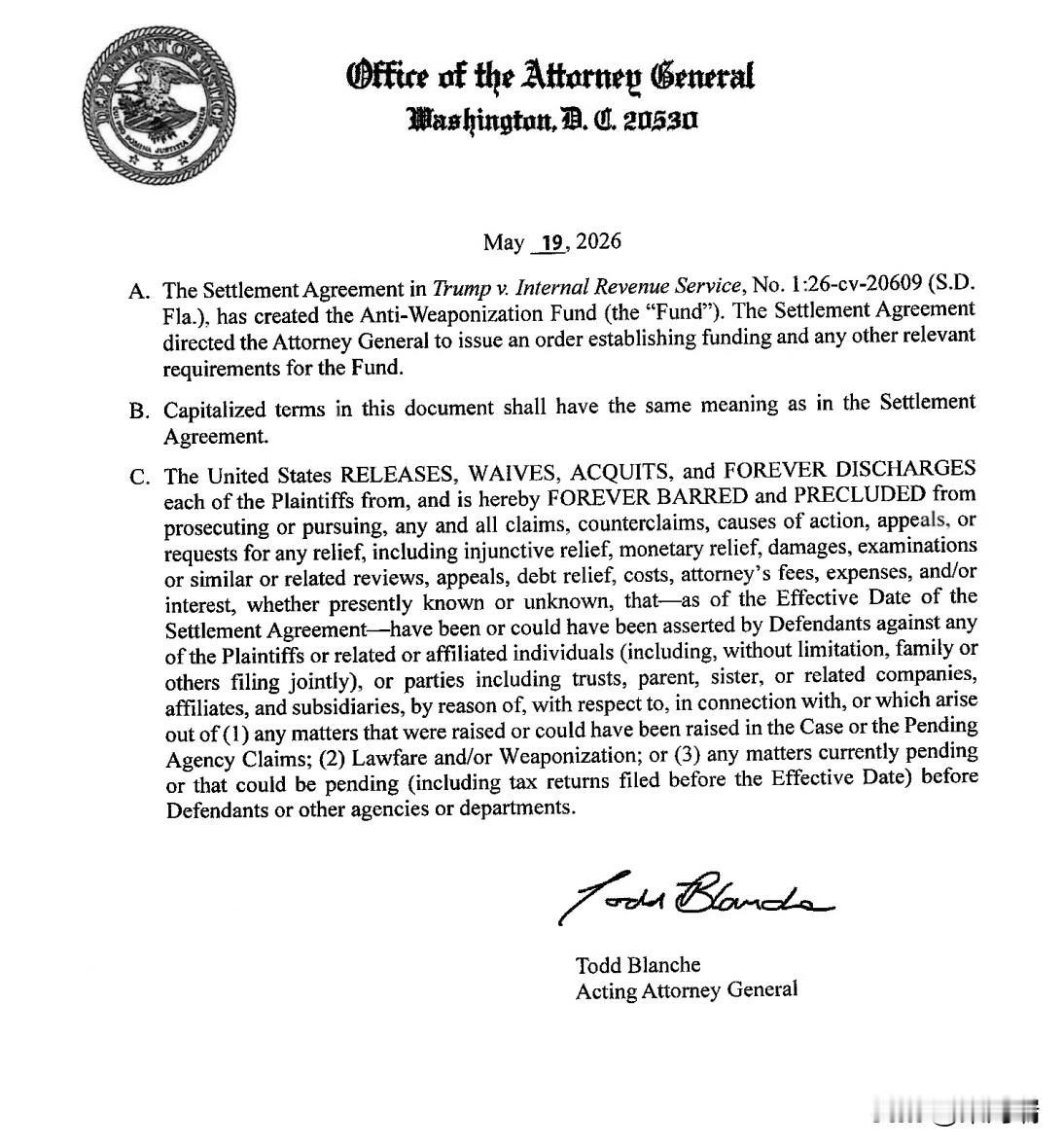

美国司法部于 2026年5月19日 发布了一份官方文件补遗(Addendum)。该文件由现任美国代理司法部长 托德·布兰奇(Todd Blanche) 签署,涉及当时轰动全美的 川普诉美国国税局案(Trump v. Internal Revenue Service, 案号 No. 1:26-cv-20609)的庭外和解协议。

文件确认,为了和解此诉讼,司法部设立了一个名为“反武器化基金”的行政索赔基金。该基金的设立是为了让川普撤销针对国税局(IRS)高达100亿美元的泄密诉讼(起因是2019年其税务记录被非法泄露给媒体)。

文件中最引人瞩目且引发巨大争议的是 C项条款。该条款规定,美国政府“永久禁止且排除”(FOREVER BARRED and PRECLUDED)对原告(即唐纳德·川普、其儿子埃里克、小唐纳德及川普集团)进行任何起诉、追讨、追税、或 税务审计审查(examinations)。

适用范围:该免责和解不仅涵盖诉讼中提及的纠纷,还明确涵盖了在和解协议生效日前已经提交的所有历史纳税申报表(including tax returns filed before the Effective Date)。这意味着美国国税局将无法再对川普过去的税务记录进行审计或追责。

案件背景与社会争议

这一文件在2026年5月中旬发布后,在美国政界和法律界激起了轩然大波:利益冲突质疑:由于托德·布兰奇(Todd Blanche)曾是川普的私人刑事辩护律师,如今作为代理司法部长签署文件,直接免除了其前客户(兼现任国家元首)的税务审查,被民主党议员及大批法律学者强烈抨击为“公器私用”和“重大的利益冲突”。17.76亿美元的巨额基金:作为和解协议的一部分,政府划拨了高达 17.76亿美元 的财政资金注入该“反武器化基金”,用于补偿那些自称遭到上一届政府“政治迫害”的川普支持者。批评者(如美国国会部分议员)公开谴责这笔钱是挪用纳税人税款设立的“政治小金库”(Slush Fund)。