英伟达财报英伟达财报 算力狂潮下的“印钞机”与天花板

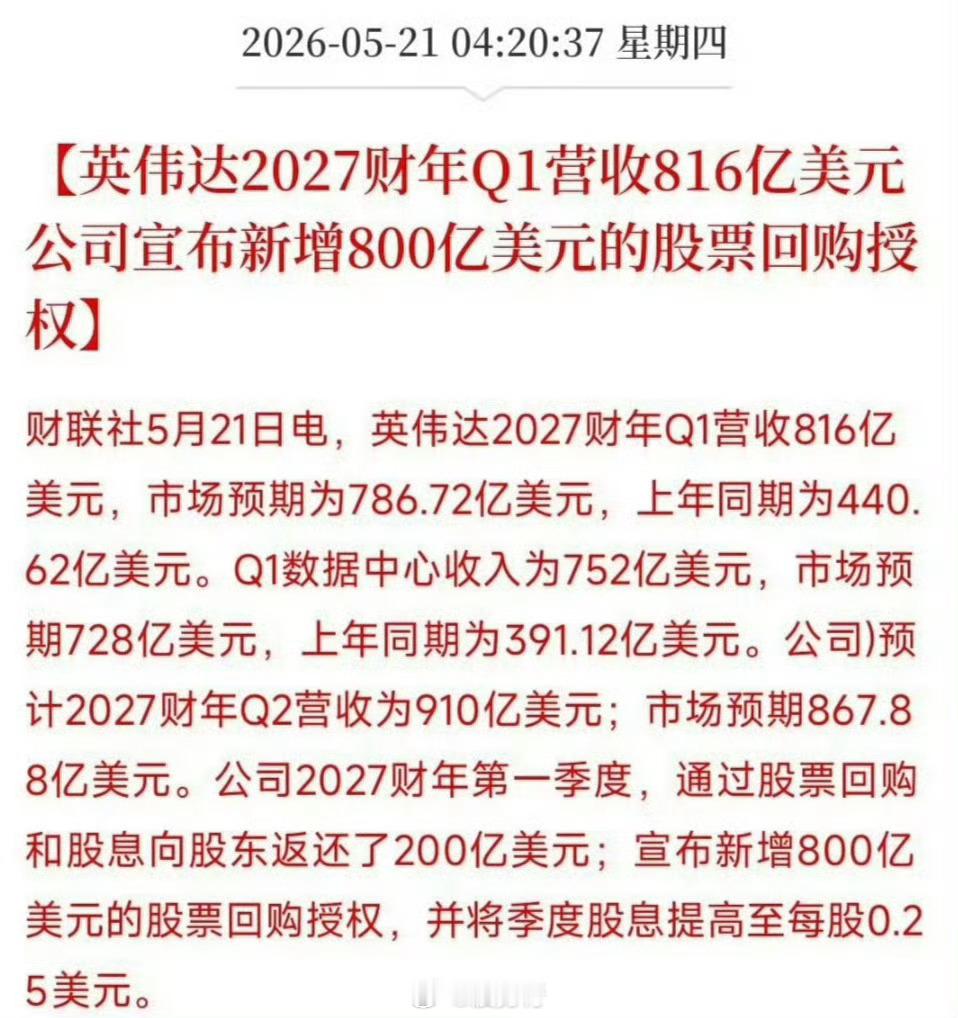

英伟达刚刚发布的2027财年Q1数据,再次定义了什么叫“算力即权力”:单季营收816亿美元(+85%),净利润583亿美元(+211%),数据中心业务752亿美元(+92%)。这不仅是赚钱,而是印钱。

为什么能赚这么多?

现在的AI行业逻辑极其简单粗暴:抢算力就是抢未来。模型能力的快速进化(如代码生成、复杂推理)让巨头们坚信必须“屯粮”,哪怕应用端回报还没完全兑现。Meta、微软、亚马逊等云厂商,以及Anthropic这样的模型商,都在疯狂扫货。甚至有测算称,若台积电产能无限,英伟达能卖出1.5万亿美元的GPU。

狂热的具体表现:

• 天价账单:Anthropic据称以每月12.5亿美元、总价400亿美元的天价租用xAI的算力直至2029年,这背后是数据中心百亿级的投入。

• ARR神话:Anthropic的年化运行收入(ARR)据第三方测算已飙升至440亿美元级别,这种增速在软件史上几乎未见,反映了企业端付费意愿的爆炸。

两个硬约束(天花板):

1. 台积电产能:英伟达虽锁定了台积电约60%的CoWoS先进封装产能,但依然被卡脖子。产能不足是限制其销售额进一步冲高的最大物理瓶颈。

2. 现金流极限:微软、谷歌等大买家虽然有钱,但若持续以当前速度投入算力基建,很快就会触及自由现金流的极限。这不是意愿问题,是数学问题。

与2000年泡沫的本质区别:

这次底层是科学突破(通用人工智能的路径显现),而非单纯的商业模式创新。智能本身的进步速度支撑了高估值,但风险在于:如果AGI(通用人工智能)的突破延迟,或者应用端赚钱速度跟不上烧钱速度,狂热可能会降温。

总结:

目前是典型的“供给创造需求”阶段。英伟达是这场科学革命最大的基础设施受益者,但投资者需警惕产能释放速度和下游应用回报的时间差。这不是泡沫,但确实是极限压力测试。