没有设备的自主可控,就难言半导体的国产替代。

在半导体设备这个被美、日、荷等巨头垄断超30年的赛道上,随着我国将半导体产业链自主可控提升至顶层战略高度,国产半导体设备加速崛起,已然成为大国博弈的主战场之一。从商业角度来讲,中国大陆作为2021年以来全球最大单一市场和未来数年间全球半导体产能扩张的主要区域,国产化正加速兑现,国产替代的“长坡厚雪”逻辑确立。

其中,激光热处理凭借超快加热、精准控温、低热预算、高空间选择性等独特优势,成为打破海外垄断、突破先进制程瓶颈的关键技术路线。

在这一领域,正在冲刺科创板IPO的成都莱普科技股份有限公司(以下简称“莱普科技”),即是核心厂商之一。其以先进精密激光技术及半导体创新工艺开发为核心,专注高端半导体专用设备研发、生产与销售,构建起覆盖激光热处理设备与专用激光加工设备的较为完整产品体系。凭借前瞻布局、原创技术突破与头部客户验证壁垒,莱普科技已在国内激光热处理赛道占据领先位置,成为国产替代浪潮中最具代表性的设备企业之一。

国产替代潮涌,率先卡位赛道

在后摩尔定律时代,半导体制造持续向先进制程、三维堆叠、异构集成方向深度演进,热处理环节从传统配套工艺跃升为决定芯片性能与良率的核心关键。数据显示,半导体热处理是晶圆制造的核心环节,在整个半导体设备市场中价值占比已达3%,与离子注入、清洗、CMP、涂胶显影等关键设备处于同一量级。

于是,在全球供应链重构与科技博弈下,热处理设备被美国、日本纳入出口管制范畴,外部获取难度显著提升,国内厂商发力技术攻关。其中,激光工艺持续展现应用潜力,并成为未来较长一段时间内助力前沿技术突破的重要工具。

但长期以来,激光在半导体环节的应用被境外厂商把持,尤其光刻、激光热处理等高端领域国产化率极低。QYResearch数据显示,2023年,维易科、住友重工、迪恩士等第一梯队厂商占有大约全球81%的激光退火市场份额,以应用材料为代表的第二梯队厂商共占有15%份额,相关境外厂商合计占据超96%份额。

莱普科技正是在这一背景下,前瞻性锁定激光技术路线,面向半导体产业开展精准研发,卡位前沿赛道,与行业发展共振。

成立于2003年的莱普科技,自设立之初即充分意识到激光工艺技术在未来先进制造领域的巨大应用潜力及广阔市场前景,在最初5年研究并开发了若干项激光技术及其延伸产品。

之后,受益于第三次半导体产业转移,中国大陆持续承接转移的半导体产能,并催生了大量微纳加工工艺需求,公司精准把握行业发展趋势,并将业务重心聚焦至半导体领域,2008年即面向国家产业需求针对性开发并推出面向半导体封装测试领域的专用加工设备。此后,公司业务布局持续向半导体前道工艺延伸,于2013年形成自有的硼离子注入激光激活技术;2014年,自主研发了第一代光学系统,设计开发出适配的激光退火工艺;2015年,开发出适配的深磷激活特色工艺,形成6寸/8寸晶圆退火机台并进入客户量产线验证;2018年,公司生产的硅基超浅结退火机设备以及SiC激光退火设备通过工艺验证;2019年,8英寸IGBT激光退火机台通过量产验证。

时间来到2020年后,后摩尔时代的新趋势叠加国际形势不确定性加剧,国内产业链自主可控需求迫切,为国产装备企业带来重大发展机遇。公司积极布局,2021至2024年,先后为客户开发LIC、LIEG并验证通过;还面向先进制程逻辑芯片制造工艺需求开发了超浅结激光退火设备(USJLA)、动态表面合金设备(DALA)并验证通过;面向三维集成电路制造需求开发了激光解键合设备并发往国内领先晶圆厂验证,有力支撑我国集成电路前沿技术突破,打破国际厂商在国内市场的长期垄断。

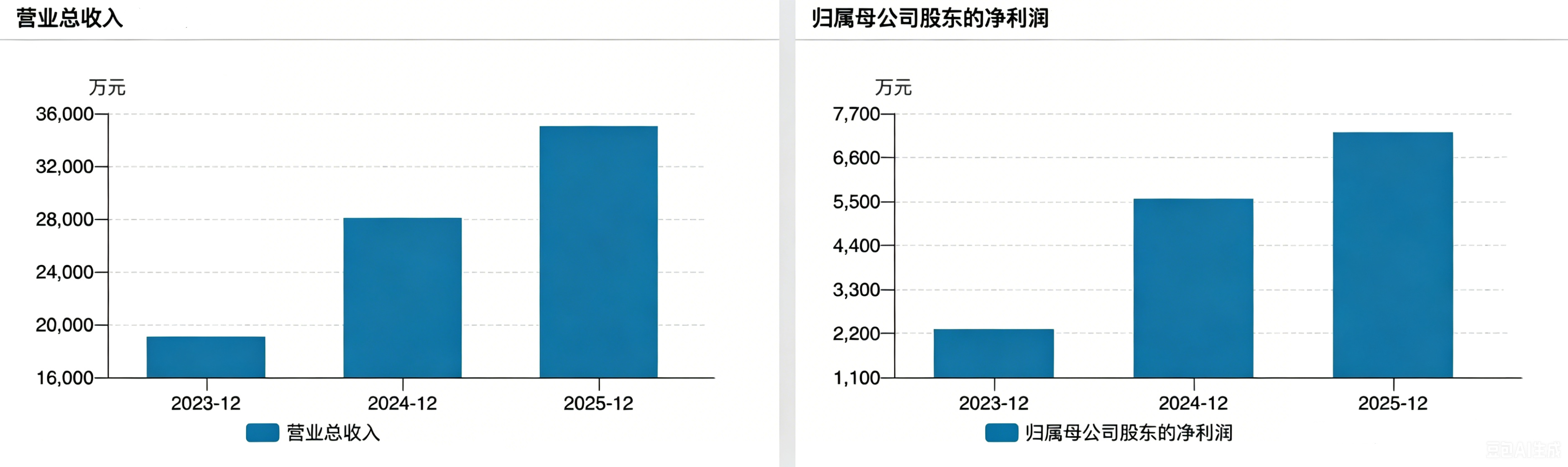

业绩是最好的佐证。招股书显示,2023—2025年,公司实现营收19075.73万元、28102.42万元和35045.78万元,同比增长157.27%、47.32%、24.71%;归母净利润2303.67万元、5564.28万元、7230.39万元,同比增长361.89%、141.54%、29.94%。

且公司预计,2026Q1,公司营收5000—5500万元、归母净利润220—650万元,同比增长36.51%—50.16%、175.15%—712.96%。

技术壁垒构筑护城河,周期验证夯实头部高渗透率

半导体设备是典型的高壁垒行业,尤其激光热处理设备融合光学、机械、电气、算法、半导体工艺等多学科技术,对精度、稳定性、均匀性、可靠性要求极高,形成难以复制的技术壁垒、人才壁垒与客户验证壁垒。

而莱普科技的核心优势,正是建立在长期研发投入、完整技术体系、严苛客户验证及头部厂商高渗透率之上。

从技术来看,公司以自主创新为根基,构建了覆盖激光光源、光路整形、能量密度控制、监测检测、工艺开发、整机设计的全链条技术能力。为保持技术领先,公司持续高强度投入研发,2022年—2024年、2025年1—9月,研发费用分别为1528.13万元、2395.18万元、5873.72万元、3784.97万元,研发费用率高达20.61%、12.56%、20.90%、19.87%。

截至2025年三季度末,公司研发人员79人,占员工总数23.10%,团队汇聚光、机、电、算及半导体工艺等领域高端人才,并与中科院等科研机构及产业链龙头开展深度合作研发,进一步夯实技术底座。

技术之上,半导体设备行业向来有特定的长周期验证壁垒,即新设备进入新客户产线,必须经历完整验证流程:设备装机→硬件验收→单步工艺验证→工艺整合验证,甚至部分客户还需要配合完成量产验证,周期漫长,成本和门槛较高。而一旦通过验证,复购设备仅需完成单机可靠性与一致性验证,客户出于保障工艺稳定性和保护技术秘密的目的不会频繁更换设备供应商,客户粘性相对较强。

凭借技术实力与稳定交付,莱普科技已成功进入国内头部半导体厂商供应链,2024年公司国内市占率约16%,成为客户A、客户B、客户C、华润微(688396.SH)、士兰微(600460.SH)、三安半导体、中车时代、客户D、华天科技(002185.SZ)、达迩科技等主流厂商的唯一或主要激光工艺设备供应商,覆盖先进制程3DNANDFlash存储芯片、先进制程DRAM存储芯片、28nm及以下先进制程逻辑芯片、SiC功率芯片、沟槽栅型IGBT功率芯片、先进电源管理芯片、BSI-CCD芯片量产,以及国产HBM芯片工艺研发等前沿应用场景。

千亿级空间开启,募资加码产能和研发

实际上,半导体设备行业的高壁垒,可直接转化为头部高渗透率、订单稳定和复购率强的优质商业模型。这意味着,下游厂商的扩产将形成激光热处理与激光加工设备的刚性需求,对设备厂的业绩形成强支撑。

放眼全球,半导体产业正迎来新一轮产能扩张,而中国大陆已成为全球增长主引擎。SEMI数据显示,2022年至2026年,中国大陆计划运营的新晶圆厂数量为44个,占全球新经营晶圆厂比例达40.37%。对于技术含量较高的集成电路,中国大陆产能也快速提升,KnometaResearch数据显示,2022年至2026年,中国大陆集成电路产能全球占比将从18.2%上升至22.3%,并预计在2026年超越中国台湾成为全球最大的集成电路供应地区。

其中不乏众多莱普科技的客户,例如2025年华润微电子12英寸集成电路生产线项目建成投产;士兰微在厦门总投资70亿元的士兰集宏一期项目也已于2025年封顶,计划到2028年底形成年产42万片8英寸SiC功率芯片的产能;中车时代则于2022年宣布拟投入111亿元用于功率芯片产能扩张,其中宜兴子项目部分产线已于2024年底开始进行工艺设备调试,并进入试生产阶段。

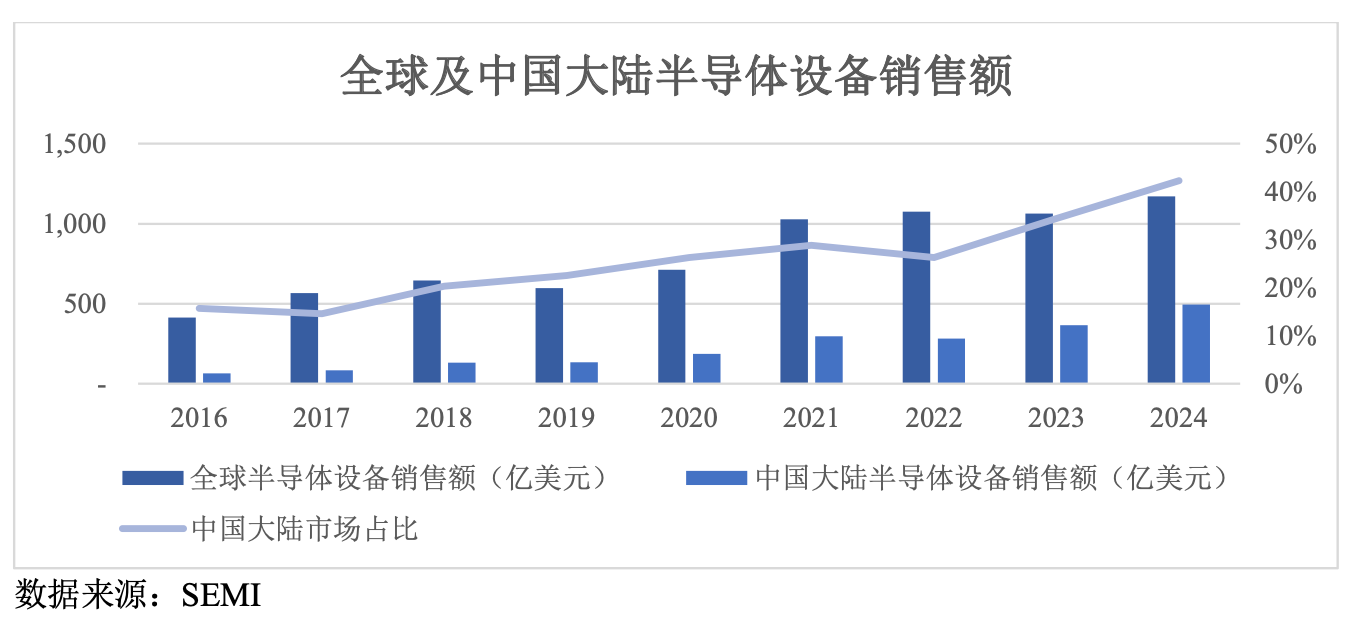

庞大产能扩张带来巨量设备需求。数据显示,设备通常占半导体资本开支的75%-80%;先进制程推进更让设备价值指数级提升——万片产能设备投资从90nm的4.3亿元,跃升至3nm时代的43亿元。叠加AI驱动下,HBM等新型逻辑、存储、功率器件及三维堆叠、异构集成等新型先进封装需要的全新工艺技术推动设备迭代换新,半导体设备市场规模加速扩容。SEMI数据显示,2024年全球半导体设备销售额达到1171.4亿美元,中国大陆市场占比42.30%。

宽阔赛道下,激光技术相关设备更因应用场景的逐步拓宽处于高增长快车道,结合相关数据测算,2024年-2030年期间,全球激光退火设备市场规模增长率达10.86%。其中,中国大陆激光热处理设备市场规模将由2019年的7.96亿元增长至2030年的32.96亿元,年复合增长率达13.79%。2024年渗透率仅16.01%,低于全球平均水平的25.89%,预期存在较大发展空间。

受益于行业景气度,莱普科技在手订单良性增长。报告期各期末,公司主营业务在手订单(不含税)分别为29,604.37万元、33,654.61万元、34,482.96万元和41,959.14万元。

面对广阔市场空间,莱普科技还拟通过IPO募资8.50亿元加码产能与技术,与产业扩张持续共振。