新华网发文痛批“平台网贷”,认为“诱导借贷”不是平台新的“增长曲线”

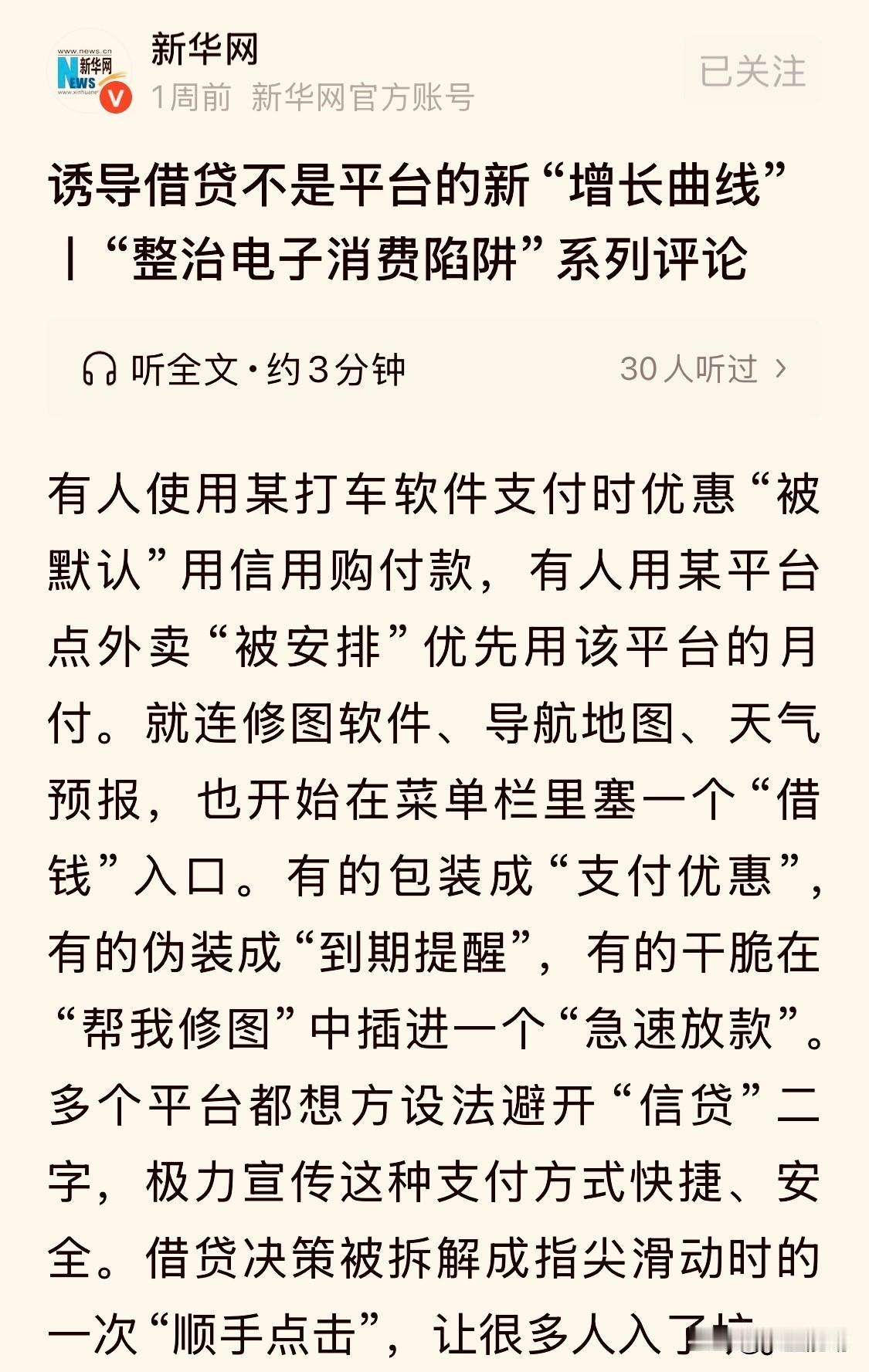

最近看到一篇《新华网》的重磅报道,标题非常直接、犀利——诱导借贷不是平台的新“增长曲线”|“整治电子消费陷阱”系列评论。

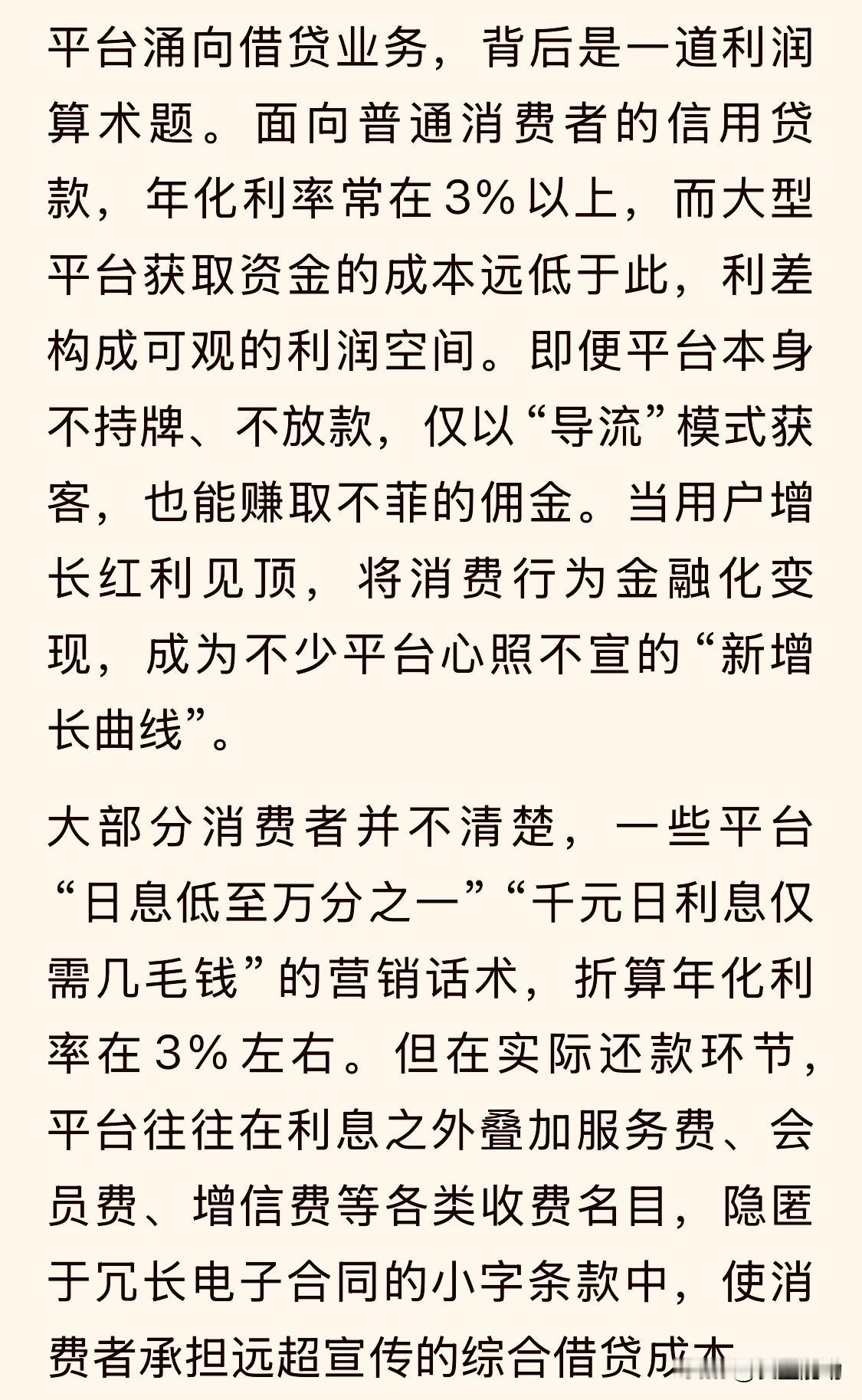

难以想象,各种电商平台、出行平台等等,竟然把“诱导借贷”(网贷)作为他们新的“增长曲线”。可想而知,网贷业务的利润有多高?

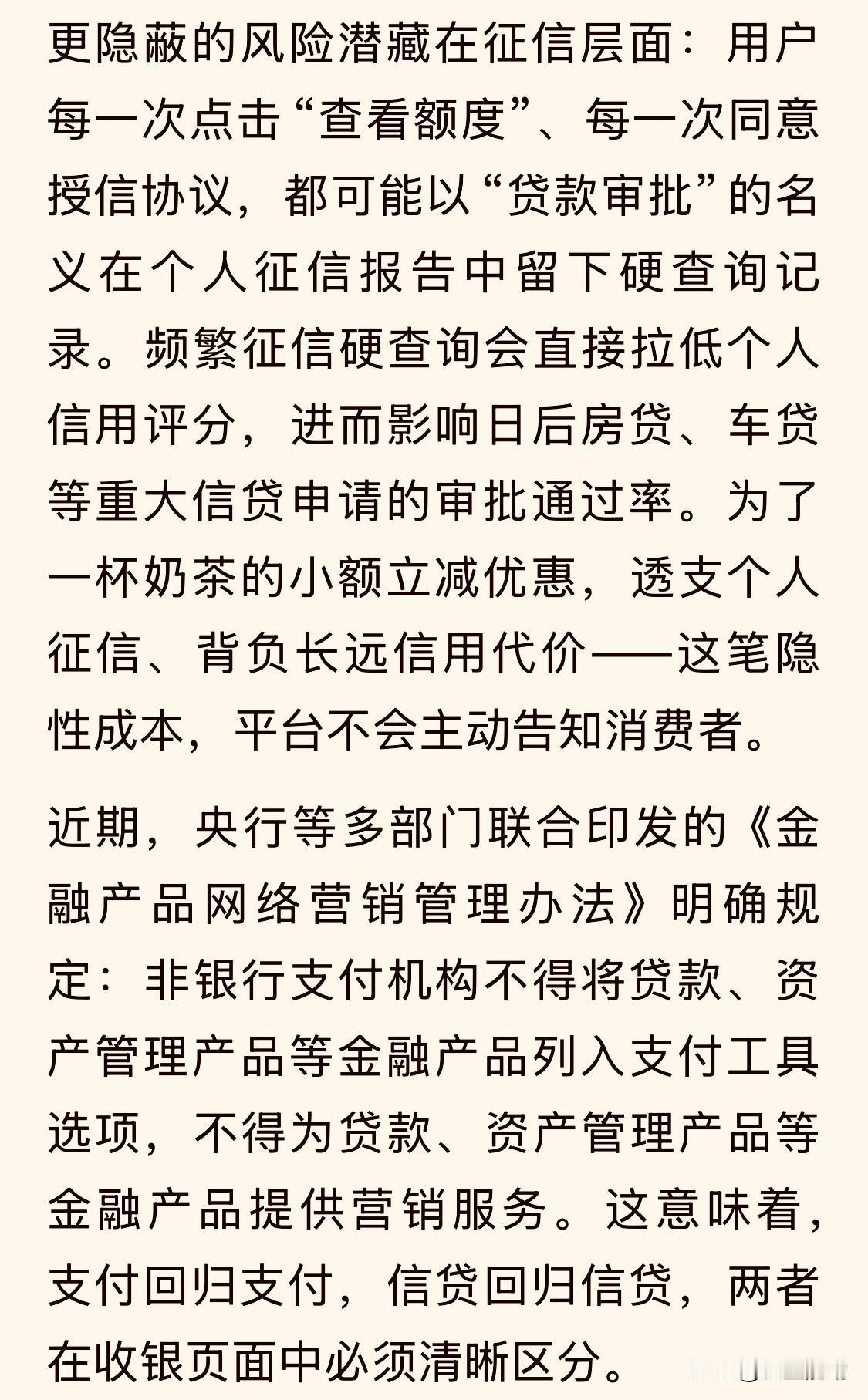

实际上,很多朋友不清楚,平台那些““诱人”的网贷说法,都是表面,都是烟雾弹。例如,“日息低至万分之一”、“千元日利息仅需几毛钱”等等,这些都是漂亮的营销话术,折算下来的年化利率在3%左右。但真的是这么回事儿吗?平台还会叠加服务费、会员费、增信费等等,可能以“小字”形式隐藏在十几页、甚至几十页的网贷合同之中,最终贷款人要付出的代价远超利息,有的年化突破国家规定的24%——我认为超过10%都算高利贷!

难怪,大家都调侃,我们这些科技公司发展的尽头就是“网贷”,它的利润太高了,远超它们正常的业务。现在的网贷,已经成了过街老鼠,尤其是无道德底线的催收、搞网贷的院子,到了令人发指的程度,害得多少人破产、妻离子散,甚至自杀的都不在少数。不规范的“网贷”已经为社会之害——新华社这些权威官媒都看不下去了。

我的建议是,关停网贷,严惩各种非法催收,还社会一个和谐稳定。这些网贷平台还是把自己的“爪子”收回来,别老盯着普通老百姓那几两碎银——那可是老百姓的血汗钱。