全国仅3320万户真中产:别被“月薪过万”骗了,负债才是隐形陷阱!

刷到一个很扎心的数据:2026年硬核中产标准出炉,全国真正达标的家庭,只有3320万户,占比仅6.7%,相当于15户里才出1户。

很多人看完第一反应是:“我月薪过万、城里有房,怎么不算中产?”

其实你可能只是活在“伪中产”的自我安慰里。

一、先搞懂:什么才是“真中产”?不是看收入,是看“底气”

很多人把“官方中等收入”和“财富圈硬核中产”搞混了,这俩完全不是一回事:

- 官方中等收入:只看年收入,单人10-50万就算,侧重规模;

- 硬核财富中产:看的是净资产、负债、被动收入、抗风险能力,必须同时满足4条铁则:1. 家庭年可支配总收入35万以上;

2. 家庭净资产≥300万(剔除所有房贷、车贷、信用贷);

3. 家中至少1人本科及以上学历;

4. 收入稳定,具备长期可持续性。

这里的关键,是“净资产”这三个字。

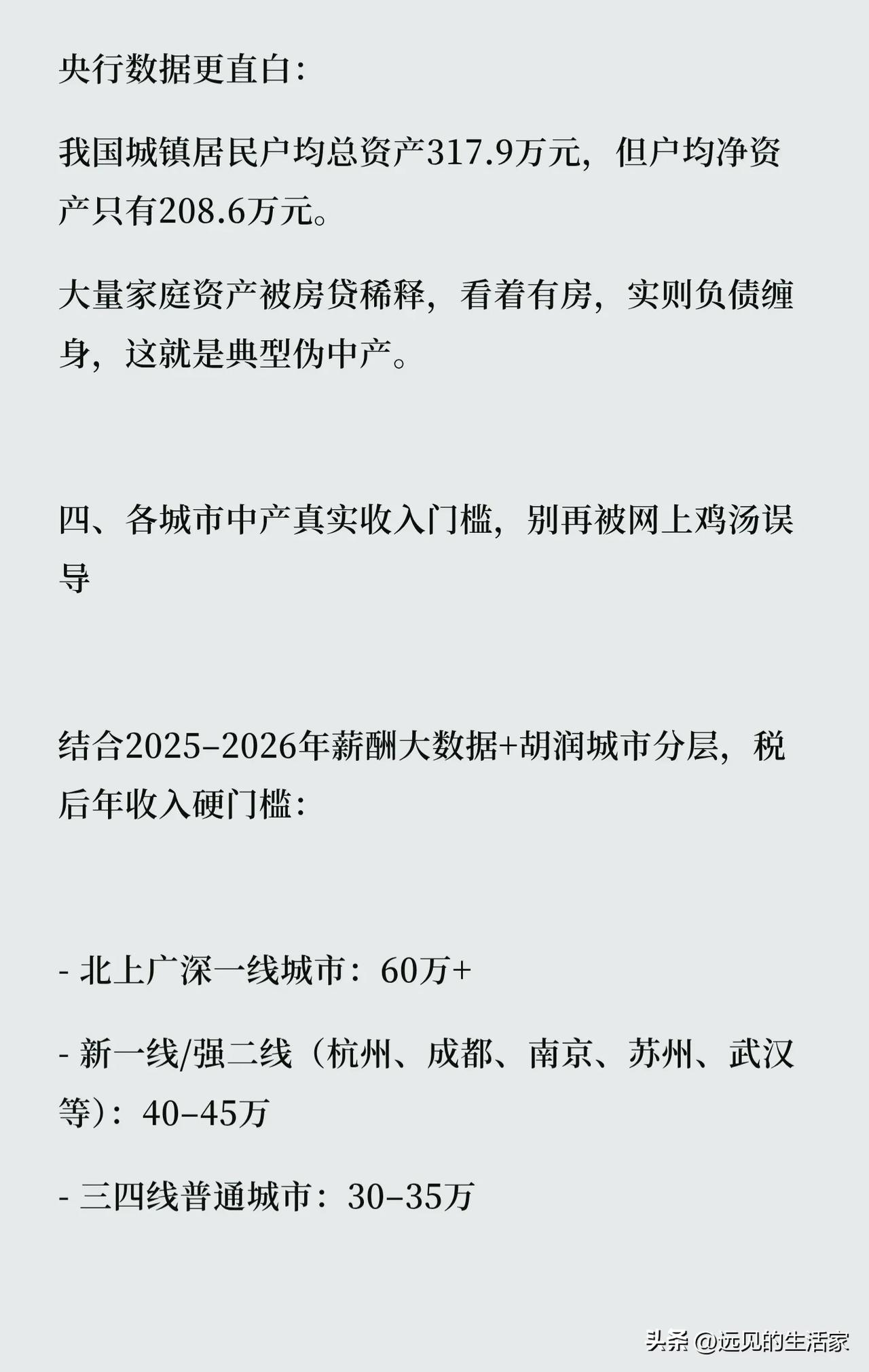

一套市值400万的房子,背着200万房贷,净资产只有200万,照样不算中产。央行数据也印证了这点:我国城镇居民户均总资产317.9万元,但户均净资产只有208.6万元,大量家庭资产都被房贷稀释了。

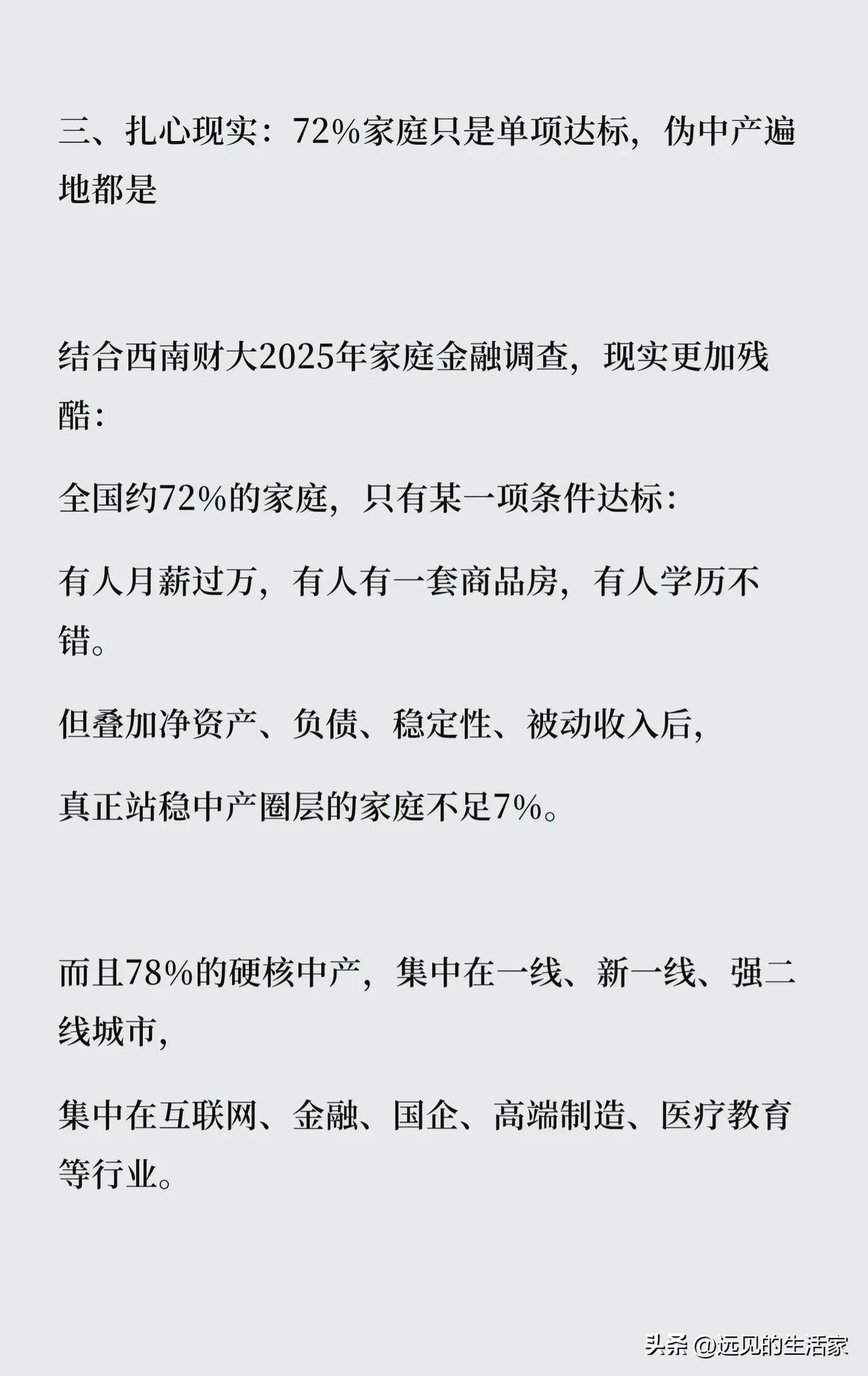

二、为什么说72%的家庭,都只是“伪中产”?

西南财大的调查很残酷:全国约72%的家庭,只有某一项条件达标。

有人月薪过万,有人有一套商品房,有人学历不错,但叠加负债、稳定性、被动收入后,真正站稳中产圈层的家庭,不足7%。

更戳人的是央行的另一个数据:国内92%的家庭,收入完全靠工资。

国际上对中产还有一条隐形铁律:工资性收入不能超过总收入的70%,至少30%要来自被动收入(租金、理财、股权、副业)。

可现实是,大部分人看似光鲜,其实就是“工资刚够还房贷车贷”的夹心层,一旦失业、生病、行业下行,很容易直接返贫。

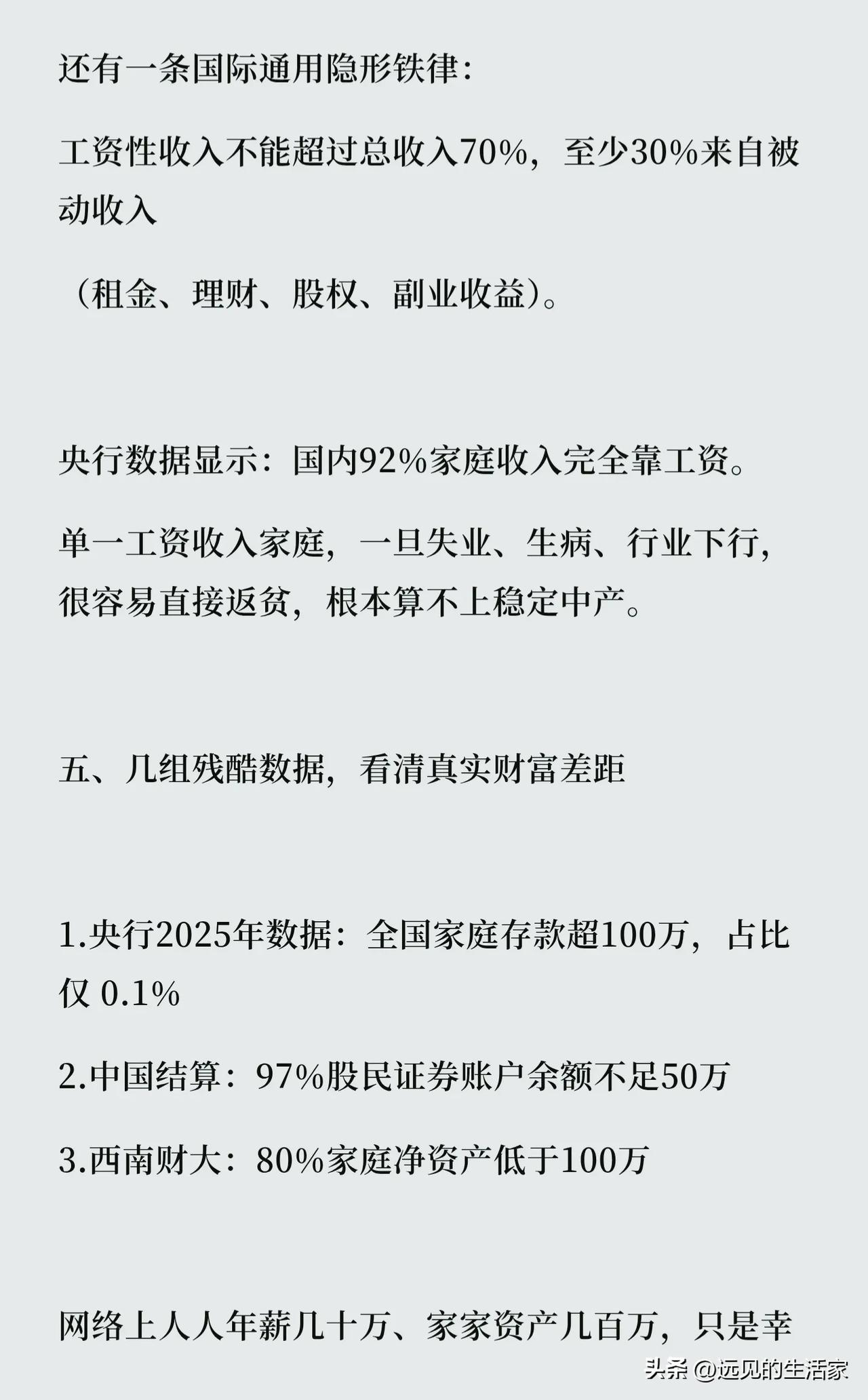

三、别再被“幸存者偏差”骗了,普通人的财富真相是什么?

网上人人年薪几十万、家家资产几百万,但几组数据能直接戳破泡沫:

1. 央行数据:我国家庭存款超100万的,占比仅0.1%;

2. 中国结算:97%的股民证券账户余额不足50万;

3. 西南财大:80%的家庭净资产低于100万。

说白了,我们看到的“人人中产”,只是少数人在网上发声的幸存者偏差,绝大多数普通人,距离真正的中产还有很长的路要走。

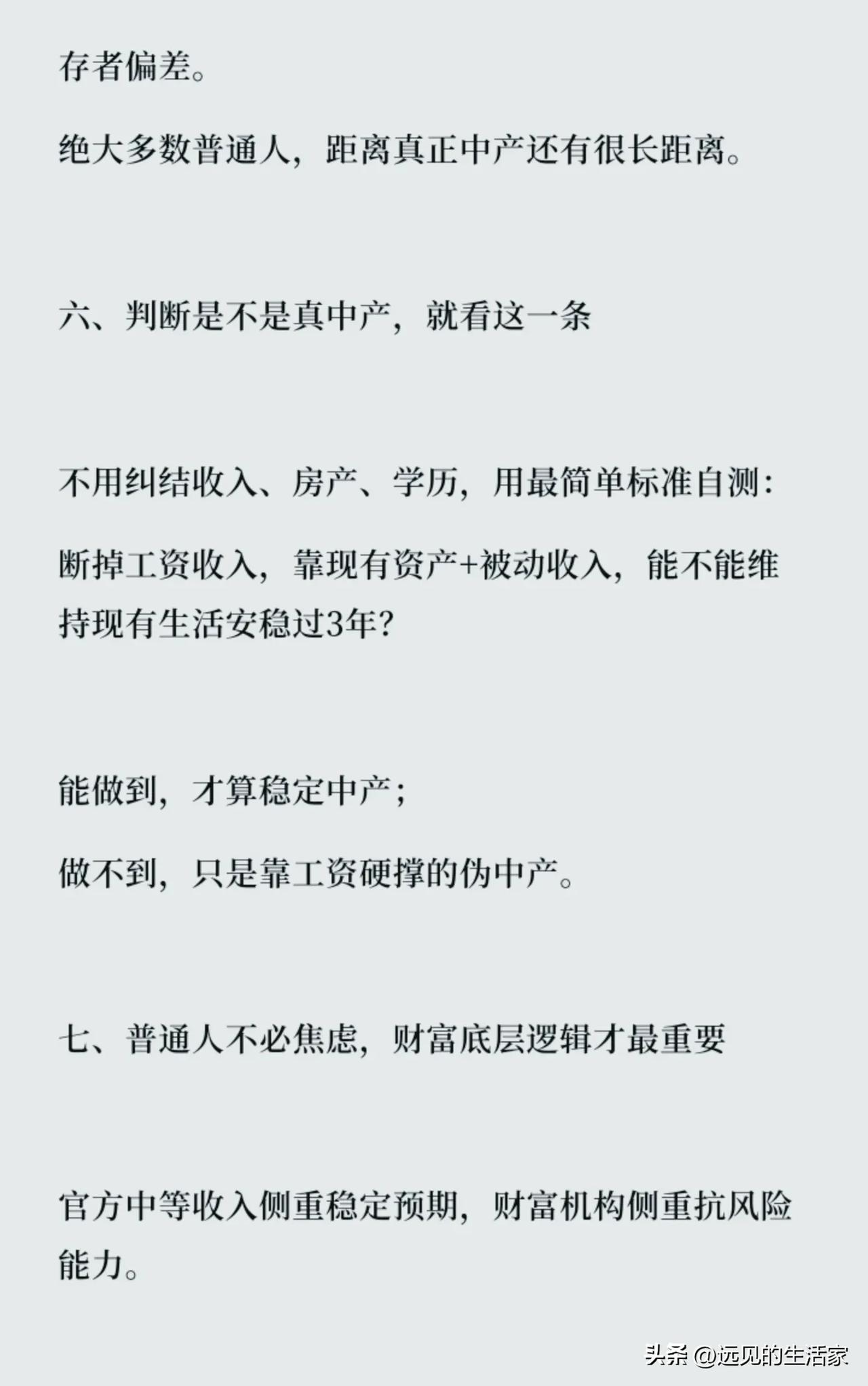

四、一个自测题,判断你是不是“稳定中产”

不用纠结收入、房产、学历,用最简单的标准测一测:

断掉工资收入,靠现有资产+被动收入,能不能维持现有生活安稳过3年?

- 能做到,才算稳定中产;

- 做不到,就只是靠工资硬撑的伪中产。

五、比起“中产”标签,普通人更该追求什么?

很多人看完数据会焦虑,但其实大可不必。

官方的中等收入标准,侧重的是稳定预期;而财富机构的中产标准,侧重的是抗风险能力。两者的差距,恰恰暴露了当下最普遍的问题:上亿人看似收入不错,实则负债高、净值低、抗风险弱。

比起纠结自己是不是中产,普通人真正该做的,是这几件事:

✅ 降低负债,别被房贷车贷压得喘不过气;

✅ 强制储蓄,给自己留足应急资金;

✅ 增加被动收入,别把鸡蛋都放在“工资”这一个篮子里;

✅ 夯实家庭资产底盘,而不是盲目追求“纸面富贵”。

毕竟,安全感永远比一个“中产”的虚名,重要得多。

你觉得自己符合“硬核中产”的标准吗?或者你身边有那种看似光鲜、实则被负债压着的“伪中产”吗?

中产要返贫 中产脆弱性 中产家庭消费 隐形中产